微软下调云业务价格, 与亚马逊云一较高下

美股行情中心:独家提供全美股行业板块、盘前盘后、ETF、权证实时行情

编者注:文章作者Motek Moyen,由华盛学院小詹编译,主要从微软下调云业务价格一事为您介绍看好微软的原因。

当前微软(NASDAQ: MSFT)云平台Azure仅次于亚马逊(NASDAQ: AMZN)云,位居第二。亚马逊要小心了,因为微软云可能会取代亚马逊IaaS(基础设施即服务)业务第一的地位。微软最近决定适当下调云服务价格,这会加速微软IaaS业务的崛起。

微软将Windows服务器内存减少至30GB,这会降低Azure管理磁盘用户的成本。该举动应该会吸引更多小中型企业试用微软云服务。

目前大型企业更倾向于使用微软云,这是件好事。但微软仍然需要吸引更多中小型企业来帮助自己挑战IaaS业务排名第一的亚马逊。

微软云为何需要吸引中小型企业

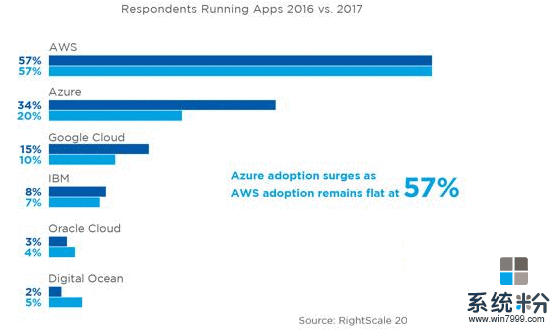

与大型企业不同,中小型企业预算没那么多。为吸引更多IaaS用户,微软别无选择,只能降低云业务费用。下图是微软云业务的发展情况,从中可以看出,微软云用户的确在增长,而亚马逊云业务用户则是停滞不前。

另一方面,亚马逊云仍然占据企业IaaS业务57%的市场份额。微软云的市场份额从20%上升至34%,但仍比亚马逊低很多。通过仿效亚马逊的低价策略,微软云对于预算有限的公司更具吸引力。由于预算有限的公司数量巨大,因此小公司仍然是IaaS服务提供商垂涎的对象。

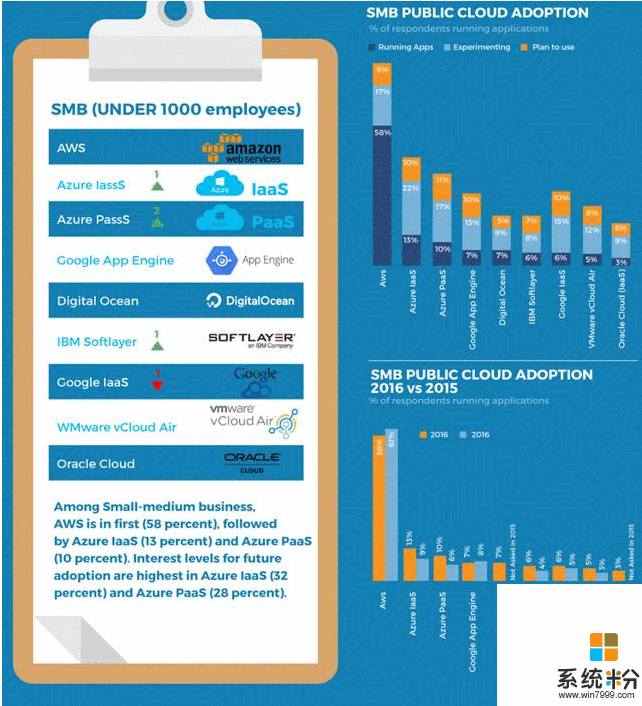

亚马逊云能获得成功主要是因为它的云业务是中小型企业的首选。从下图可以看出,面对中小企业的IaaS业务市场上,亚马逊云占据了绝对领先的地位。亚马逊云的市场份额为58%,而微软云的市场份额仅为13%。

亚马逊IaaS业务的市场份额高达57%,这主要得益于公司云业务的中小型企业客户数量巨大。微软决定瞄准中小型客户,这将十分有助于微软挑战亚马逊在此领域的地位。

为什么IaaS业务对微软很重要

据著名分析公司IDC预计,截至2020年,IaaS业务的复合年均增长率将高达28.2%。也就是说,三年后微软Azure和亚马逊AWS这类的IaaS业务营收将高达436亿美元。IDC公司的预测十分可靠。2016年亚马逊云业务营收超过120亿美元,营运利润为31亿美元。

此外,研究型数据资源网站Statista预计截至2026年,全球IaaS业务将达1456亿美元。毫无疑问,为各类公司提供IaaS服务的公司将赚得盆满钵满。对于微软来说,让自身的Azure业务比亚马逊AWS业务更具竞争力无疑是公司的首要选择。为了实现该目标,降价自然也就成了打败亚马逊云的一个重要策略。

微软云带来的更强劲的营收和利润能帮助微软弥补公司前任CEO Ballmer收购诺基亚(NYSE: NOK)带来的损失,还能帮助微软还清收购领英时欠下的200亿美元债务。

结语

微软愿意下调云服务价格,这是看涨微软的又一原因。面对亚马逊这样云业务利润低的公司来说,微软采用低价策略是十分必要的。把亚马逊的中小型企业客户吸引过来有助于使微软的市场份额增至50%以上。

没有中小型企业的支撑,微软云将停留在第二位,不如亚马逊云。估计亚马逊云去年120亿美元的营收中很大一部分可能是来自中小型企业。每一家IaaS业务提供商的主要营收都来自中小型企业,而微软正在对此采取相应行动。

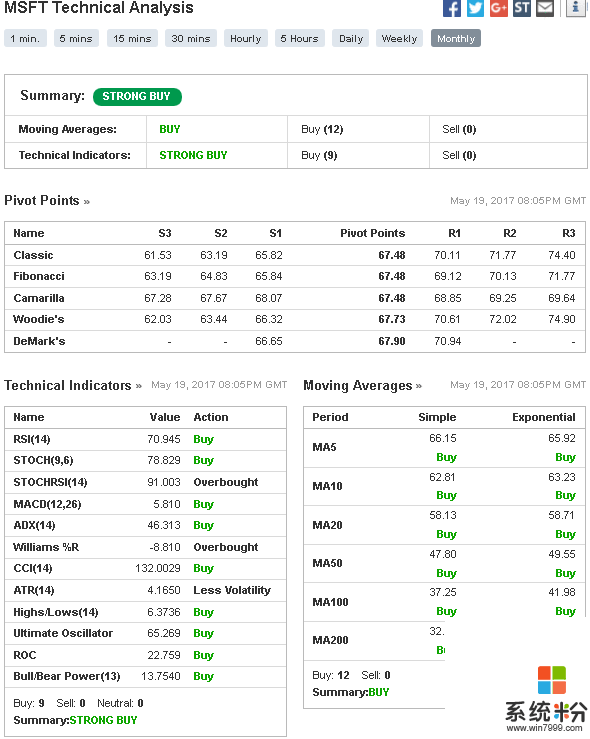

随着微软降低云业务费用,微软将有望在今年底取代亚马逊云,坐上云业务第一的宝座。一旦实现,微软股价将可能涨至75美元以上。下图是技术分析,可以看出结果也是很不错的。综上所述,笔者看好微软。