华为不造车,但华为的野心是想做5G时代的博世

华为善结盟,不树敌。或者说,不主动树敌。

听上去,有种深谙兵法的感觉。

从目前的战略来看,华为不造车,而要朝着供应商的角色进化,类似于博世。

在5G这个腾腾欲起的风口,华为是绝对的拥抱者与践行者。

业界有这样一种划分时代的方法:1. 互联网时代,蓬勃发展的载体是个人电脑;2. 移动网络时代,智能手机的普及立了大功;3. 无人驾驶时代,属于自动驾驶的高阶玩法,虽然还没有到来,但大概率会出现。

汽车将会成为新的移动终端,要抢先布局的,该加快了。

在前两个时代里,华为的参与逐渐深入。硬件、软件两手抓,ICT相关业务全面开花,多有起色。

无人驾驶时代,技术门槛一下子提高了。而且,对于门内人和门外人而言,技术门槛其实是“互立”的。

怎么理解“互立”呢?

汽车的底子仍然是机械产品。车企积累百年的造车经验,就像立起的一堵墙,但绝非危墙,不可能被轻易推倒。

如果真想在造车阵营中厮杀,那要投入大笔的重资产,要到传统车企挖人,还会遭到车企同行的无形压制。

华为没必要这么做,不值得。

战未来,汽车的进化方向是电子产品,甚至有“软件定义产品”的说法。这又形成了一堵墙,但却是给传统车企立的。

做软件,并不是车企的拿手领域。但对于ICT企业而言,刚好可以施展拳脚。

这堵墙,华为反而可以越过去。

那么,合作吧,成立联盟吧。

汽车势必要接入5G生态,也将孕育出巨大的5G终端普及市场。所以,华为要提前布局。

庆幸的是,华为没有做传统车企的敌人,反而扩大了自己的汽车朋友圈。

以下是最新一条结盟消息。

近日,华为联合首批国内18家车企,正式发布成立“5G汽车生态圈”,目的在于加速5G技术在汽车产业的商用进程。

然而,如此之广的覆盖面下,却有两个潜藏的亮点:1. 这份名单中没有任何一家跨国车企或者合资车企;2. 吉利没有出现在其中。

跨国车企的缘由比较容易理解,而吉利则是因为已经与高通、联发科等建立了合作关系。

为什么说汽车与手机殊途同归?上一个公开说“不造车”的,大概是谷歌。

谷歌与汽车,总有着千丝万缕的联系。

2009年,谷歌开始研究无人车。2010年,谷歌自动驾驶汽车开始上路测试。

到如今,谷歌旗下的Waymo仍然是自动驾驶领域的“桥头堡”。最近,Waymo公开表示,“不久的将来,用户有机会乘坐不设安全员的无人驾驶出租车”。

谷歌借助卫星拍摄,具备提供高精地图的服务能力;安卓系统已经在智能手机界谋得统治地位,目前也是诸多汽车品牌车载系统的衍生基础。

这一切,似乎都是为了无人驾驶时代而准备的。

如果谷歌只做搜索引擎,只出售广告,可以活得很好,但不一定走得很远。所以,谷歌希望利用自己在ICT领域的技术优势,寻找在更多行业的落地应用。

安卓系统大获成功,使得谷歌在移动网络时代掌握了主动权,依靠在硬件之上搭载服务平台,通过提供内容资源,获得了智能机产业中的高价值。

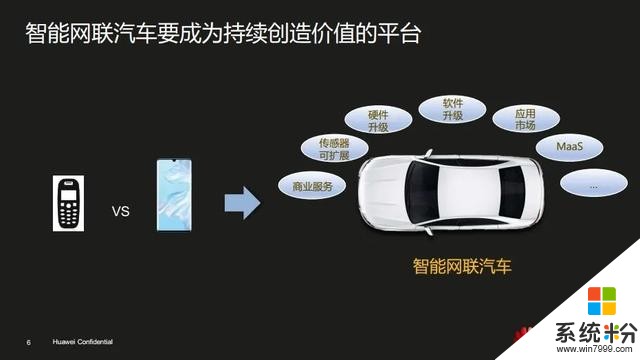

在无人驾驶时代,汽车也将成为一个移动终端,与手机的演变之路可能殊途同归。

过去,汽车只是一个硬件设备。因为硬件做主导,所以,汽车只在“硬件设备之间做竞争”,我们谈论的是功率和扭矩。

现在,汽车加入了软件成分,电子部分的比例越来越高,就像智能机时代那样,开始讲究系统,在连通网络之后,可以接入云端平台,可以互相交流。汽车将会变成“硬件+系统的竞争”。

传统车企可能仅适应于硬件的竞争,在软件层面,反而是“门外汉”,很难成为这些高科技公司的对手。

那么,如果按照智能手机的发展情况,制造硬件的利润越来越低,系统之上的软件服务反而可以创造更多的附加价值。

但这不意味着硬件可以就此放弃。恰恰相反,只有当软件与硬件产生强耦合,才能让软件的作用发挥至最大。这是为什么强调自己是一家软件公司的苹果,却始终能做到最好的硬件体验;也是为什么谷歌在多年手机在外代工后,要收回自己来做。

而在国内,华为几乎是唯一同时具备硬件、软件以及二者耦合能力的民用科技企业。

华为如何与汽车产业相融合?华为要做的事情,与谷歌很类似,他们的核心竞争力都是ICT技术。

2019年,在第五届国际汽车关键技术论坛上,华为轮值董事长徐直军发表了“迎接汽车产业与ICT产业的融合”的演讲。

这次论坛,华为的定位是一家供应商。华为不造车,聚焦ICT技术,帮助车企造好车。

汽车产业与ICT产业相融合,碰撞后激发火花,其影响可能会超过这两个行业本身。

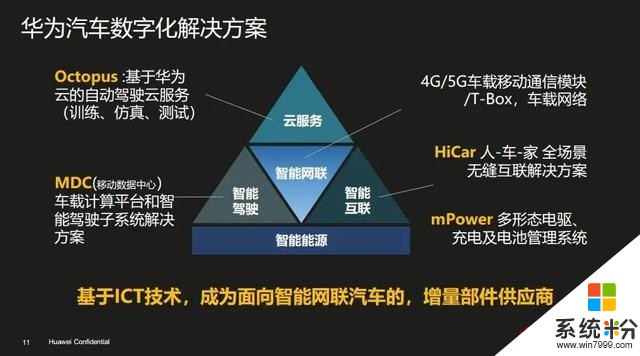

当时,配合着演讲,华为公布了13页的PPT,“如何加入汽车圈”的思路讲清楚了。

看上去,除了机械部分,华为在电子类领域,几乎都有渗透,有一种大包大揽的态势。

华为的主营业务是通讯,但通讯技术恰好是汽车的短板。

之所以等待5G时代的来临,是因为汽车自动驾驶需要保证极低的信息延迟。而且,单车智能有所局限,也需要借助V2X通讯技术,实现万物互联,5G提供了落地的可能性。

华为具备5G网络设备全产业链制造能力,推出的5G基带芯片巴龙5000支持车联网。可能遇到的问题是,车载模块是否符合车规级,能否经受严苛的车辆环境测试。

华为有“云”,万物互联需要与云计算相结合。而华为的云服务,又是与AI芯片相捆绑的。

2019年,华为昇腾910 AI芯片上市商用,算力够强,是其一大特点,可用于自动驾驶场景。

这块AI芯片不会单独出售,而是以板卡作为整体售卖,并以云服务的形式面向市场。如果用户需要芯片的强大算力,也需要接受华为的云服务。

布局环环相扣。

我们知道,单车自动驾驶需要摄像头、雷达等感知元件,再需要决策部分作出判断,车辆执行。

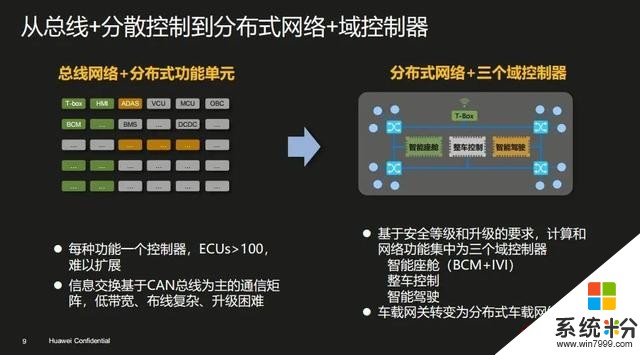

决策部分是一个自动驾驶计算平台。目前,汽车要跨越到自动驾驶时代,电子电气架构首先要革新,之前通过离散电子控制单元(ECU)匹配每一项功能的做法已经落伍了,如今需要采用部分集中式的域控制器(DCU)。

在整合为域控制器之后,由于要完成大量数据运算,所以需要匹配强算力的芯片。

2018年10月,华为曾发布了一个自动驾驶计算平台MDC 600,对应于L4级自动驾驶功能。MDC 600采用了8枚昇腾310 AI芯片(注意还不是上文提到的910 AI),整合了CPU和ISP模块,算力达到352TOPS(TOPS即万亿次/秒)。

具体来说,MDC 600可以处理16个摄像头、6个毫米波雷达、16个超声波雷达以及8个激光雷达的数据。

在MDC 600之前,华为还推出过MDC 300计算平台,主要面向L3级自动驾驶。

未来,华为还将推出MDC 800/900这样系列化的新平台,算力水平值得期待,可以满足更高水准的自动驾驶需求。

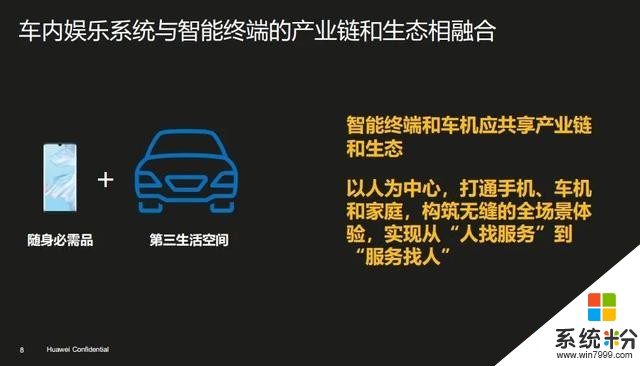

上文所讲的,均是围绕自动驾驶展开的。但眼巴前,还有一个领域值得快速布局,那就是智能座舱。

谷歌在智能机时代拿出了安卓系统,目前,不少品牌的车机系统仍是以安卓系统为基础进行设计的。

华为也希望做自己的车机系统。

但需要注意的是,智能座舱的范畴绝不只是一块屏,一个系统,而是一个车内生态。用户可以解放双手,轻松操作车内功能,甚至可以将车与家互联在一起,车成为了“移动起居室”。

这需要一步一步优化。

为了对标CarPlay和CarLife,华为推出了Hicar车机互联系统。目前的功能,是手机映射到车机的解决方案,也就是说,将手机的服务延伸到汽车,以此过渡。

如果只是车机互联,未免过于初级。

在华为的构想中,互联生态要形成“1+8+N”的格局。“1”是手机,作为华为的业务核心;“8”指的是8个生态接入口,包括汽车、PC、平板、智慧屏、音箱、VR眼镜、手表、耳机;N是指各种物联网设备。

鸿蒙OS将会成为互联生态的基础,这个基于微内核的全场景分布式OS,将文件系统、内存管理、进程调度等一系列部件剥离,实现内核最小化,天生就是为了兼容除手机外全场景的应用需求。

相比Windows、Android等老牌系统厂商,华为没有历史包袱,反而能放开手脚开发全场景OS。

同时,因为华为在软件和硬件上都具备实力,它既可以为鸿蒙OS建立自家软件生态(这是谷歌在国内不具备的优势),同时可以开源让软件厂商为自己开发。

上述这些领域已经很广了。

华为在智能电动方面也有想法,毕竟,智能手机需要电池管理,电动车同样如此,只是标准更严苛,难度也更大。

华为有一个mPower计划,具体内容涉及到BMS电池管理系统、MCU 电机控制系统、车载充电系统及充电模块。“三电供应”,华为也要涉足了,这是与博世、电装等传统Tier 1供应商竞争最激烈的领域。

再发散一点想,华为是电力基建的参与者之一,在通信电源、备电及储能管理等方面已有技术积累。要知道,汽车的问题不只是汽车本身,往高了看,还是能源与城市规划的问题。

华为有机会在跨界领域施展拳脚。

可期不可知,当战不当退所谓战略,都是决胜未来的事情。

但未来如何,在真正到来之前,没有确切答案。

华为的蓝图,对于这个星球上任何一个厂商都是异常艰巨的。很多设想,都是给未来画了一个饼。诚然,今天的东西并不成熟,但放眼中国,也确实只有华为敢做、能做。

5G时代,与车融合,华为结合自己的技术优势,要做的事情有很多,布局也很广。真正落地奏效了吗?其实还没有,这需要等待,以及用实践检验真理。

听上去,像是正确的废话。

有一个有趣的现象。行业里的人,浸染得久了,会成为某个领域的专家,但也容易被束缚。我们深知技术变革之难,所以,对于变革多少有些悲观与抵触。

但是,对于用车的人而言,如果我可以不用劳心开车,而是自动驾驶,轻松地把我带到想去的地方,多么美妙。

这就导致,在造车人与用车人之间,对于自动驾驶,存在截然不同的认知。

话说回来,如果这只是一个技术问题,那就不是问题,而问题也终究会被解决。

门内人做不到的,是有可能被门外人接手的。

这正是隐隐的危机!