营收增长跑赢微软、亚马逊,谷歌为何拉不回投资者?

Alphabet拥有罕见的组合:强劲的利润支撑着强劲的增长,极高的投资资本回报率,以及强大的回购计划。而且它的股票太便宜了,不能再被忽视下去。原因如下:

增长故事的两个方面

Alphabet一向不太重视信息披露。这一事实,再加上Alphabet在搜索领域的主导地位,引起了美国司法部的注意,后者一直在调查Alphabet的反垄断问题。这些调查、糟糕的披露以及缺乏正面惊喜,导致许多投资者习惯于Alphabet的稳步增长故事,甚至认为它是一只“乏味的”成长型股票。

但当许多高歌猛进的独角兽公司开始带来一连串负面惊喜时,投资者开始意识到Alphabet缺乏惊喜。曾经被视为乏味的增长故事,如今被视为“稳定”增长。

今天的Alphabet收入以20%的速度增长(不包括F/X的变动)。尽管2019年第一季度Alphabet营收增速略有放缓,仅为17%,但Alphabet营收增速有望在2019年底前达到18%-20%。

此外,鉴于Alphabet的商业模式不是一种重复的基于订阅的模式,这种持续的收入增长速度是显著的,甚至比订阅模式的企业发布的收入增长更稳定。

事实上,应该注意的是,在许多大型科技同行,字母的收入增长速度远远超出很多,比如苹果、微软、Twitter,增长速度甚至比亚马逊更快。

强大的资本配置

在相当长的一段时间里,Alphabet拒绝了股东返还超额资本的要求。尽管Alphabet的现金数额不断增加,但它却没有支付股息,这让许多股东感到沮丧。

因此,考虑到Alphabet的资产负债表上有超过1050亿美元的净现金,是时候谨慎地将其返还给股东了。2019年第三季度,公司向股东返还了57亿美元,同比增长60%。

更重要的是,Alphabet不像它的一些科技同行那样为了增长和无利可图而投资,它继续保持着令人难以置信的盈利能力。此外,尽管Alphabet将大量基于股票的薪酬计入“实际”现金成本,但其投资资本回报率仍不断达到15%至15%左右。

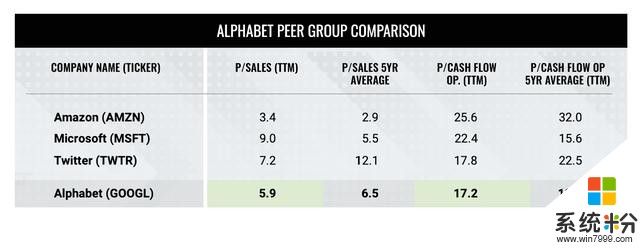

估价-较大的安全边际

上表提醒读者,在本轮漫长的牛市接近尾声之际,在家喻户晓的大型科技股中不存在廉价的潜在机会。

但更有眼光的读者也会发现,并非所有的科技公司都是一样的。按P/现金流(资本支出之前)计算,Alphabet的市盈率最低。第二便宜的是推特,但我们应该记住推特在2019年的挑战。

其次,与微软(Microsoft)或亚马逊(Amazon)相比,这两家公司在2019年的增长可能都弱于Alphabet,但它们的估值都高于Alphabet(资本支出前)的现金流倍数。

考虑到微软和亚马逊的增长率都在20%或更低(更有可能更低),但两者的股价都是现金流(资本支出前)的20倍以上。与此同时,Alphabet正以18%-20%的速度稳步增长,但其定价低于20倍的现金流(资本支出前)。

底线

投资从来都不是一件容易的事,没有什么是确定的。但Alphabet拥有一个独特的组合:强劲的增长、坚如磐石的资产负债表,最重要的是,它的股价仍然便宜。

有事业心的投资者可能会受益于从长远考虑,并将Alphabet加入到一个多元化的投资组合中。

本文作者:Michael Wiggins De Oliveira 华尔街那点事/美股研究社(公众号:meigushe)http://m.meigushe.com/——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们