微软市值超万亿股价还能涨15%?专家称关键还看云计算、PC和游戏业务

同时,作为2019年最热门的股票之一,微软今年累计上涨幅度已逾34%,高于同期创新高的标普500指数19%和高科技指数(XLK technology ETF)同期30%的回报率。

基于此,展望未来,大部分分析师给出微软股票“买入”评级,多家投行还不约而同的调升了其股价预期。分析师普遍认为,其基本面将继续支撑其股价,但微软也需进一步巩固其在核心业务领域的优势。

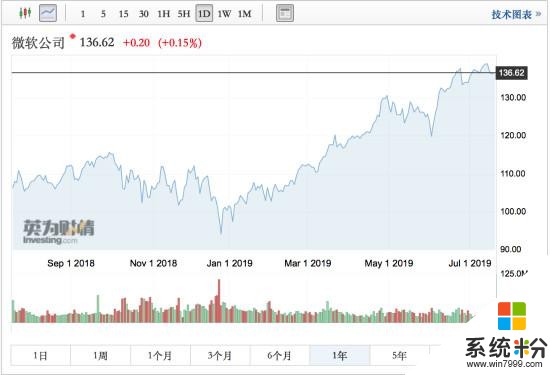

财报靓丽,股价涨至52周高位

微软在当地时间7月18日发布的2019财年第四财季及全年财报显示,微软第四财季营收为337.17亿美元,比去年同期的300.85亿美元增长12%,连续九个季度实现两位数增幅;净利润为131.87亿美元,比去年同期的88.73亿美元增长49%;每股盈利(EPS)为1.71美元,预期1.22美元。

此外,微软整个2019财年的营收为1258.43亿美元,比2018财年的1103.60亿美元增长14%。

值得一提的是,微软财报显示,在截至2019年6月30日的季度内,包括Azure云计算业务在内的智能云部门营收为113.9亿美元,同比增长19%,其中Azure营收同比增长64%,而同期包括Windows业务在内的个人计算业务营收为112.8亿美元,同比增长4%。本财季,微软智能云部门营收首次超过个人计算业务营收。唯一拖累其业绩的为Xbox游戏业务及其相关服务。

在财报公布后的电话会议上,微软首席首席财务官霍德(Amy Hood)预计,2020财年微软的销售额和净利润还将实现两位数增长。

受此提振,微软19日盘中一度触及140美元上方,最终收于136.62美元的52周高位附近,收盘市值达1.05万亿美元,为目前唯一市值超万亿美元的企业,而亚马逊和苹果已跌回了万亿市值下方。

微软股价还能再涨15%?

展望未来,投资者面临的最大问题是微软的涨势能走多远。目前,微软远期市盈率为31倍,与其他龙头科技股相比存在着较高的溢价。并且,根据FactSet数据,该远期市盈率为微软逾15年来的最高水平。

不过,微软已连续几个季度的财报均未曾令投资者失望。根据factset的数据,在追踪研究微软股票的32名分析师中,有29人将其评级设定为“买入”或“增持”,2人设定为“持有”评级,仅1人给出“卖出”评级,受访分析师对微软股价给出的目标价平均值为144.41美元。

多家投行在上周末也心照不宣地调升了对微软股价的预期。

据第一财经记者不完全统计,麦格理集团将微软目标价从150美元上调至160美元,维持跑赢大市评级;瑞银将其目标价从150美元上调至162美元;摩根大通给予微软买入评级,预计目标价为155美元;摩根士丹利将其目标价从145美元上调至155美元;杰富瑞将其目标价从90美元上调至93美元。

韦德布什证券公司(Wedbush Securitie)的分析师艾维斯(Dan Ives)在研报中表示:“本季度对微软来说是一个全面的‘井喷季度’,没有任何瑕疵。随着越来越多的企业选择微软的云服务,交易流出现了一个转折点。”

“微软是一个真正具备上涨动力的股票,并且这种动力已经持续了数月。微软股价的上涨将是一个中期乃至长期趋势。“Fairlead Strategies的创始人斯托克顿(Katie Stockton)称,“其目前的底部支撑位为6月初的131美元左右,不一定会回撤到该支撑位,而我们从技术图上看出的长期突破位为156美元,也就是说在没有任何阻力的情况下,微软还有潜在上行空间,将再上涨15%至历史新高156美元。”

屠夫约瑟夫资产管理公司的首席投资策略师腾格勒(Nancy Tengler)也表示,基本面也为微软更多的上行空间提供支持。

她称,“微软正火力全开, Azure的年增长率超过70%。客户调查还显示,更多云计算客户正在从亚马逊转移到微软,这是亚马逊利好的主要来源。”

腾格勒透露,她依然看好微软的股票。虽然伴随微软本轮不断拉高,其已逐渐出货,但微软仍是其最大的持仓股,占其总仓位的5%。“我们仍然喜欢这种股票。它是我们最大的持股之一,我们一直在削减它,因为它继续升值,但它仍占我们持股的近5%,”腾格勒说。

英为财情分析师李英维指出,从微软的业绩报告来看,其仍然维持了较为强劲的增长势头,在投资者担心全球经济前景和这轮牛市周期持续时间的背景下,微软稳定的基本面使得它成为投资者在科技领域一个比较安全的投资标的。

未来还需巩固核心业务优势

不过,也有分析师指出,虽然微软整体发展可圈可点,但为了令股价继续稳定增长,其需要进一步稳固其在数个核心业务方面的绝对性优势。

罗兰贝格TMT行业与数字化业务合伙人王欣(Raymond Wang)在接受第一财经记者采访时表示,从财报来看,其核心业务的增长仍然保持很好的增速,成为微软股价上涨的最大动力。不过,其业务发展也不可避免地面临一些阻力。

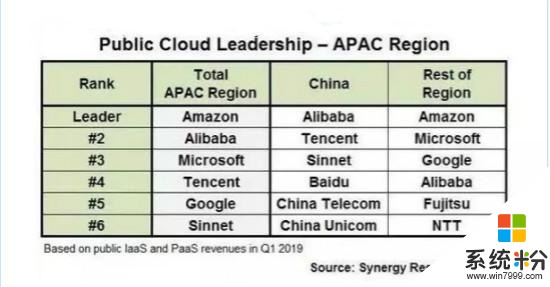

他称,虽然微软近几个季度的云计算业务的营收增速持续保持很好的增长势头,但该领域的竞争异常激烈,在全球及亚太地区,亚马逊和阿里巴巴等都是微软强劲的对手,微软的云业务营收增速未来会放缓。

在个人计算机业务方面,他也表示,Windows系统与Office工具是微软在PC时代营收的最大贡献者,从此次财报来看,虽然营收额依旧很高,但同比增速下滑。同时,SaaS领域的崛起也会威胁微软在企业软件服务领域的业务发展。

“虽然微软已推出一些制衡措施,但未来,伴随着软件服务领域SaaS的兴起,微软在这一领域的营收将或多或少地被今年稍早上市的Slack等SaaS领域的独角兽企业部分蚕食。”他称。

而在游戏领域,王欣更指出,微软主机游戏营收未来难有大突破,其Xbox系列与索尼的PS系列相比,消费者一直较少。并且,随着移动互联网成为主流,移动游戏增速迅猛,也会进一步挤压主机游戏的市场份额,影响微软游戏业务的营收。

“基于此,如何进一步提高在这些主营业务领域的竞争力,挖掘更多商业价值将考验微软未来发展和股价。”他称。