微软,离万亿市值还有多远?

来源:富途资讯原创 转载注明出处

重视股东利益的微软,离万亿市值还远吗?

微软在北京时间10月25日凌晨公布了2019财年第一季度业绩。一季度营收290.8亿美元,较去年同期的245.4亿美元增长18.5%;净利润为88.2亿美元,比去年同期的65.8亿美元增长34.0%。这一成绩单略微超出了此前华尔街34位机构分析师的平均预期279亿美元,所以尽管在25日凌晨美股市场上纳斯达克和道琼斯指数暴跌情况下,业绩喜讯让微软股价从收市的跌5.35%变为盘后立马回升4.6%的走势。

(行情来源:富途证券)

总体来看,微软在2018财年历史性地首次全年营收突破千亿美元,增速达到了22.7%,2019财年一季度营收增速也保持了18.5%的高增速,这一成绩来源于微软CEO纳德拉对于业务战略方向把控的全面成功,也是微软作为PC时代垄断帝王迈向移动时代高速成长型公司的表现。从2013财年至今,微软的毛利率就没有掉下60%的,最新一季保持65.94%的水平,显示微软整体运营的健康,拥有稳定的盈利和控制成本能力,这是体现在管理方面的成功。

三大业务差距在缩小:「移动为先、云为先」

诞生于PC时代,微软的Windows垄断操作系统,与PC时代的芯片霸主英特尔共同缔造了计算机的Wintel时代,微软与英特尔的联盟共同执掌科技权杖。但是,在进入移动互联网时代后,微软的几次尝试都难言成功,最著名的要莫过于Windows Phone的失败。苹果和谷歌却奠定了移动时代操作系统的霸主地位。

不过这一切在一个印度裔工程师的明智战略中,扭转了过来。

2014年,微软任命萨蒂亚•纳德拉为公司新任CEO。上任之初的纳德拉明确了「移动为先,云为先」的发展战略。在保持pc产品业务的前提下,公司开始与苹果、谷歌、IBM以及salesforce等「对手」合作,重点开发公有云(Iaas)和商业云(saas、paas)等业务领域,培养转向开源的产品文化以及订阅式的商业模式。事实证明,AZURE以及OFFICE 365的高增长也印证了这位有着印度先知一般神色的CEO其远见卓识。

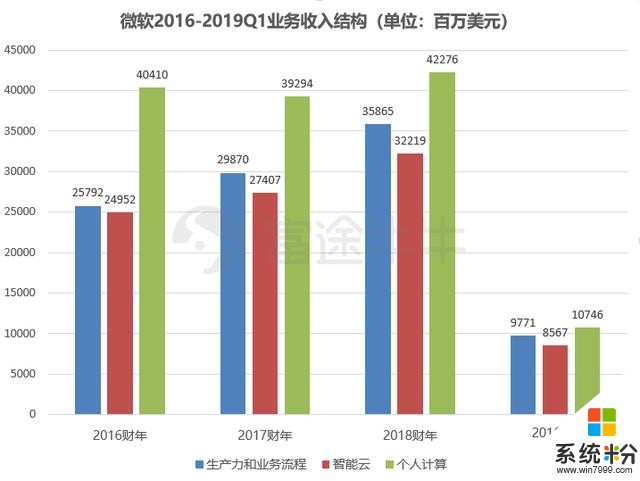

我们从图表上看,可以明显发现在2016财年微软的生产力和业务流程收入占据总收入的近一半,远远将智能云业务和个人计算业务抛离。但2017-2019财年我们可以看到,三大业务占比明显差距缩小,并且个人计算业务在年收入高达400亿美金巨大体量下仍在增长,说明智能云业务和个人计算业务的增长有多么快速和稳定。从2019一季度智能云业务较去年同期增长18.6%,个人计算业务较去年同期增长了14.58%可以看出,这两块业务增长趋势仍在持续。

智能云业务,AZURE优势明显,增速势不可挡

智能云业务是微软营收增长的主要驱动,其占总营收比重一季度达到29.45%,报告期内该业务营收达86亿美元,总体增幅达24%,是三大营收增长最快的。其中Azure云是最耀眼的部分,微软并未透露具体它带来的营收。据Evercore分析师估计,Azure在2018财年创收77.4亿美元,占微软年度总营收7%。

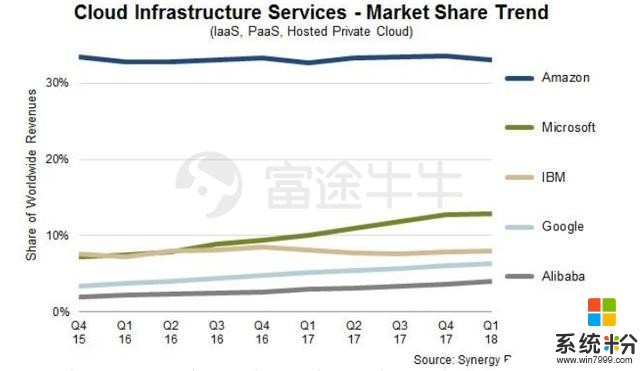

从市场份额来看,根据Synergy研究数据在公有云领域,截止2018自然年一季度龙头亚马逊占据了40%左右,而老二微软占据约14%。不过相较于亚马逊AWS业务收入增速下降至40%,微软持续保持了较高的增速。从2016财年第3季度开始,连续10个财季AZURE增速保持90%以上的水平。虽然本季度跌至76%,仍然远高于AWS。

目前AZURE业务发展迅猛最大的优势在于以混合云为核心的策略。AWS依靠先发优势和Capex规模效应,希望建立大而全的规模壁垒,这点与阿里云的在国内发展策略基本类似。而微软则从自身优势出发,强调SPI交付模型下Iaas+Paas+Saas的一条龙服务,对于大规模企业来说更能满足对SPI的完整性需求。

生产力和业务流程业务,龙头地位,稳中有升

生产力与业务流程部门这一季度营收为98.71亿美元,同比增长19%,按照固定汇率计算同比增长18%;运营利润为38.81亿美元,高于去年同期的30.06亿美元。在微软这块业务中,仍然保持着一贯强势领先的优势。

其中,办公室消费产品和云服务营收同比增长16%,Office 365消费者用户持续增长至3250万。LinkedIn营收同比增长33%,LinkedIn会话增长率达到创纪录的34%。Dynamics 365收入增长51%(按固定汇率计算增长49%)推动Dynamics产品和云服务收入增长20%。

个人计算业务,游戏发展喜人

个人计算收入为107亿美元,较去年同期同比增长15%,这一块业务中游戏收入的增长最为亮眼。我们来详细看看。

游戏收入增长44%,Xbox软件和服务收入增长36%,财报称主要来自第三方频频出现游戏大作的缘故。插入一个花絮,XBOX《绝地求生》的全球玩家数量已经突破了500万,而且仅仅是在3个月的时间内完成的,销量相当惊人。除了吃鸡受到玩家普遍喜爱以外,最主要的是在XBOX上玩不会有挂。

游戏已连续两季度成为仅次于云业务的驱动增长因素,且拉动力在日渐增强。 报告期内,微软游戏营收增长44%,达27亿美元。Xbox硬件销售情况也非常理想,同比增幅高达94%。此前游戏营收相对低迷主要因为消费者等待Xbox One X发布所致。

10月,微软刚宣布xCloud游戏流媒体服务,玩家可在PC、智能手机及平板上串流Xbox游戏,预计这项服务将在2019年内放开公测,且xCloud与微软Azure云绑定。纳德拉在财报会议上也说到未来会更多投入到核心内容、社区以及与云平台的联系,或许这将助其从竞争者中脱颖而出。

由于OEM Pro收入增长8%,Windows OEM收入较去年同期同比增长3%,这财报中显示主要受益于套装打折活动,致使多年期合约签订数量的增加。Windows商业产品和云服务收入增长了12%,搜索广告收入剔除流量获取成本增长17%,Surface平板电脑收入增长14%相较于上季度25%增速略有下降。

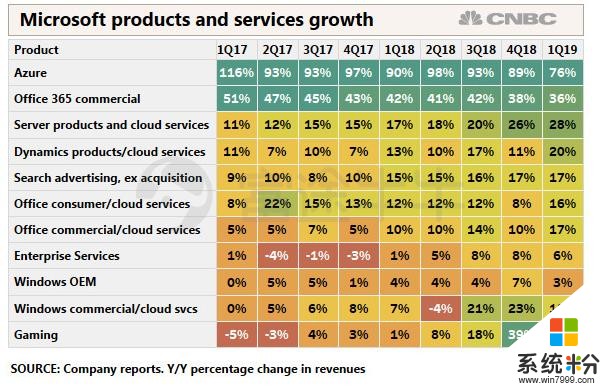

上图CNBC对于各项业务增速的展示可以看到,微软十一项细分业务营收同比增速,在2019财年第一季度实现了9项增速超10%,5项超20%,3项超30%的优秀成绩。

重视股东的公司享受溢价

美股公司,尤其是龙头公司,每年分红四次已经成为惯例,即便是不能每个季度分红,当资金闲置时通过回购股票返还给股东也是常见的做法。一些处于高速增长、资本开支比较大或者能长期维持超高ROE的公司,投资人可以接受其在某种情况下暂时不分红。但一旦分红条件具备,还死赖着不分红的公司,往往投资者和机构也会回报其疲软的股价表现。

从微软过去4个财年来看,总共拿出了468.9亿美元的真金白银来回购股份,另外还拿出了463.54亿美元来分红派息给股东,最新一季财报显示过去三个月37.44亿的回购以及32.2亿的分红分别比同期增长了45.68%和7%。慷慨的表现让股东们感到这是一家有责任感的上市公司。

通过回购股票来将现金回馈给股东的科技巨头不止微软一家。与之类似的还有近年来大手笔回购的苹果、谷歌等巨头。仅看2017财年的数据:苹果共回购约330亿美元,谷歌共回购约48亿美元,都有着慷慨表现。同样的从股价上来看这几家公司也获得了投资者的青睐,保持了优秀的涨势。

(行情来源:富途证券,粉红:Facebook,绿色:苹果,橙色:亚马逊,主线:微软)

当然也有不慷慨的公司走出了优秀的股价表现,那就是亚马逊。巴菲特讲过一个理论,那就是买入公司前需要评估公司的价值,而价值的衡量就是未来现金流的折现,也就是增长。过往的20年亚马逊从传统会计意义上看是长期亏损的,但从现金流上看,则是高速地在创造价值。

不过兼顾着股东利益和高速增长的微软,在美股的头部科技公司中会是投资者更加青睐的选择,从2017年到现在上图的4家科技股,微软股价攀升的波动性也是最小的。虽然近期的美股市场有所调整,但股市长期是称重机。有理由看好微软会在长期延续稳中向好,朝着万亿市值迈进。

(文/华光charlie)

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。