“云上”微软,第一个万亿巨无霸

今天上午,财经界“大亨”摩根士丹利发布报告,并在报告中指出,微软将于12月内市值突破万亿美元大关。其中,公有云业务是最大功臣。

虽然很多投资者认为亚马逊、苹果的市值有望达到1万亿美元,但是大摩认为,由于公有云市场近年来的迅速扩大,在这方面具有巨大优势的微软很有可能成为全球第一个市值突破万亿美元的公司。

在发布的报告中,摩根士丹利分析师Keith Weiss分析道:“公有云越来越流行,微软站位极佳,而且它还拥有强大的分销网络,客户群庞大。正因如此,微软的利润率将会上升,最终帮助公司将EBIT(息税前利润)提升至500亿美元,让市值冲至1万亿美元。”

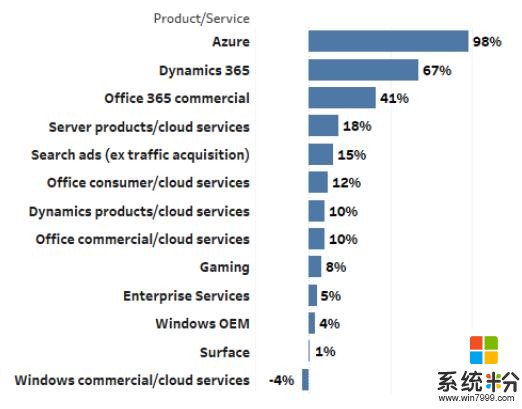

其实,这并非空穴来风。数据显示,在微软的2018年Q1财报(2017年7-9月)中,微软云服务业务Office 365、 Dynamics 36和Azure的营收同比增长数据就十分亮眼,分别为42%、69%和90%,气势完全碾压其他的业务增长水平。而在Q2财报中,该三类业务增势更猛。

究其原因,微软在整条云服务链上,从数据中心建设、全球光纤网络、虚拟化技术(Hyper-V)到操作系统(WinServer)再到运行云服务的各项基础软件(SQL、IIS),他们均采用自己研发的成熟产品,并且这些产品都有几年甚至几十年在企业环境中运行的历史,其稳定性和可靠性是毋庸置疑的,而不会轻易出现如OpenSSL heartbleed漏洞、Xen Hypervisor出现漏洞等问题。

当然,其中为众多分析师所认可的,导致微软成功的核心原因在于其创新的产品。如在2016年微软提出的“把Azure装进盒子里卖给企业”的产品,即向客户卖一个可以扩展到公有云的Azure私有云,使得用户体验提升的同时,安全性也大大提高。

目前,仅在中国,微软智能云Azure服务的企业用户就有11万家,合作伙伴超过了1400家,并成为国内市场中占比最大的国际公有云服务提供商。

对于公司的云业务,在2018年Q1财报发布后的电话会议上,微软CEO纳德拉的态度也是非常乐观:“我们的Azure业务已经连续13个季度保持三位数增长,其中物联网、人工智能服务这类优质服务确实为客户带来巨大价值,同时它们也提高了我们的利润率。”

无疑,随着物联网和人工智能产业的兴起,公有云市场规模将会持续扩大,并拥有极佳的前景。

公有云市场到底有多大?根据Gartner发布的最新报告,今年全球公有云服务营收将达到2602亿美元,较去年的2196亿美元增长18.5%。预计2020年,全球公有云服务营收将增长至4114亿美元。

关于公有云服务的市场需求,IDC也发布报告指出,2017年公有云的支出为1072亿美元,2013年公有云的支出则为474亿美元,2013-2017年均复合增速为23.5%。

IDC认为公有云服务的支出将会驱动17%的IT支出增长。其中SaaS是公有云服务支出中最大的一部分,占比59.7%;PaaS和IaaS的CAGR(年均复合增速)增长分别为29.7%和27.2%。

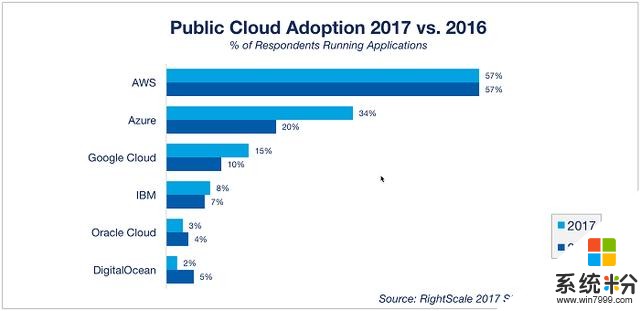

同时,RightScale给出了企业用户使用云服务的统计数据,在1002家受访企业中,其中有95%的企业在使用云服务,这也预示着云资源的广泛使用正在吸引越来越多的企业参与进来。

在股价方面,云服务公司在近十年的表现也是十分卓越。

自2009年起,美股经历了长达九年的大牛市。从2009年1月1日至2017年12月31日,标普500指数上涨了196%,纳斯达克指数上涨了338%。

但云服务公司的股价表现整体远超指数。以云计算软件供应商Salesforce为例,经历了2008年的金融危机之后,该公司市值从上市之初市值的29亿美元跌至10.77亿美元,而从09年发展至今,2018年财报显示其市值为83.62亿美元,增长了676%。经历了纳斯达克泡沫和2008年金融危机,公司依然不断创新高,这无疑是一个卓越的成绩。

此次,摩根士丹利也给出预测:公共云市场未来的规模将会扩大一倍,达到2500亿美元。

公有云产业格局中,云服务是香饽饽其实,公有云整个产业链极其庞大:

产业链底层由基础硬件、软件供应商构成,如网络设备提供商、服务器提供商、云操作系统提供商等;

数据中心厂商成为第二层,提供数据中心支持服务,而大型IaaS厂商基本都自建大型数据中心;

第三层是云服务厂商,IaaS厂商在第二层基础上采用虚拟化技术,将计算、存储等资源提供给用户;PaaS厂商提供开发环境给开发者;SaaS厂商直接提供软件应用给用户。其中,PaaS和IaaS可以直接通过SOA/Web Services向平台用户提供服务, 也可以作为SaaS模式的支撑平台间接向最终用户服务。

但从上层到底层,盈利能力是逐渐减弱的。产业链底层属于系统集成环节,受制于集中采购等因素影响,盈利能力较弱,除非核心硬件和系统;产业链越往上,专用属性越强,尤其SaaS层是由打磨多年的成熟软件构成,其盈利能力也逐渐增强。

因此,相比之下,抢占了公有云市场的巨头们,无论是亚马逊、谷歌这样的占据了半壁江山的国际巨头,还是阿里云、百度云这样的地头王,都将主要的精力放在了第三层的云服务上。

关于整个市场的构成,有数据显示,从全球的公有云市场份额占比来看,如今的公有云市场仍然是被亚马逊、微软、谷歌和IBM几大巨头所瓜分。

显而易见,整体上,各大公司的云服务业务占比增速明显,整个市场呈现扩大之势。而其中,微软Azure的市场份额占比的增速远远高于其他三大巨头。

云服务市场现状:国内市场尚未被开发,整体发展空间大随着人工智能和物联网的急速发展,各大企业对算力的要求越来越高,云计算发展也随之不断扩大。

不过即便在云计算发展已经如此之快的情况下,整体采用率仍然不高。根据技术研究和咨询公司451 Research对全球451名企业客户的调查,截止2016年12月,全球只有31%的企业深度应用了云计算,浅度采用云计算模型的企业达到31%,剩下38%的企业处于测试和评估云计算的阶段。

同时,在451research的企业IT开支情况调查中,有44%的客户计划增加云计算的开支,38%的客户计划增加整体IT开支;4%的客户计划减少云计算的开支,11%的客户减少整体IT开支。这意味着部分客户在减少整体IT开支的情况下也会增加云计算的开支,客户的需求明显。

而在国内,随着我国移动互联网的渗透率的增高,SaaS模式的云服务需求也在快速增长。如华为,自从它在2017年4月宣布进入公有云行业后,就先后与国内中软国际、金蝶国际、软通动力等企业签订合作,并在八个月内上线14大类、99个云服务,以及制造、医疗、电商、SAP、HPC、IOT等50多个解决方案。由此可见,国内云服务种类匮乏,整个市场尚未被开发。

其实,根据GetApp Lab的调研,由于SaaS型CRM(客户关系管理)产品的灵活性,使得云服务提供商面对的市场包含多种行业,其中任意领域的垂直解决方案的客户数都足以支撑一家提供云服务的企业的业务量。如专做媒体设计的Adobe、文档处理的微软、数据库的甲骨文、存储领域的EMC等。从市值和营收的角度,这些公司都成为了体量相当庞大的公司。

由此,无论是从区域上,还是从业务的跨度上来看,云服务市场可开发的空间都很大。

结语公有云的本质是共享资源服务,随着数据安全问题日趋严重,同时去中心化概念逐渐兴起(如区块链技术、私有云的市场化),这些都将会对公有云的市场发展造成冲击。

对此,微软CEO纳德拉表示:“我们一直相信分布式计算,事实上,我们已经建立起分布式计算,也就是我们提出的混合计算。不管是物联网还是人工智能,这两种工作负载都是新的,它们都需要边缘的计算和智能,以及一种非常新的计算方法。这就是由事件驱动的计算。我们一直认为边缘(edge)和云将成为应用模式最终会进入的地方。”

更多优质内容,请持续关注镁客网~~