微软、Oracle和SAP是如何失掉CRM市场?

第一部分:历史追溯

微软在孤立中前行

过去,微软认为CRM是ERP的一部分,这是一个战术上的错误。微软的主要目标是ERP,为打造ERP生态系统,他们专注于构建ERP生态系统Dynamics。为此,微软也进行了多个兼并:Navision(今天的Dynamics NAV),Great Plains(今天的Dynamics GP)和IBM Axapta(今天的AX)。SAP也是同样的思维认为CRM是ERP的一个组成部分。微软的另一个问题是他们在2003年推出的Dynamics CRM,只是Outlook的一个扩展,并不能与Siebel等专业的CRM相匹敌。

微软B2B产品另一个挑战策略上的上的相互“孤立”。这种方法使得微软的产品集成成为一场噩梦。例如,SharePoint更新迭代了很多版本最终与微软的CRM集成,更不用说ERP了那简直是天方夜谭。

同时,也意味着微软无缝集成其他业务系统即插即用将成为一种不可能的挑战。这对系统集成商来说是个好消息,但是对微软来说是给客户散中设立了障碍

最受欢迎的SAP

SAP世界上最受欢迎的ERP系统。但是与德国的许多工程奇迹一样,建设和维护不仅复杂而且极其昂贵。不过,鉴于SAP成为了许多公司的会计核心,成本是可以容忍的;真正的可替代性选择并不存在,SAP也成为了名符其实的王者。

SAP的愿景是简单高效。一旦你拥有了SAP后你将不再需要任何其他系统,因此集成并不是所有人的想法。当时流行的思想是把所有的东西都转换到SAP上。这将使你的系统像宝马车的引擎一样可靠。但它也是有代价的。你将被SAP绑架任人鱼肉。

靠收购成就的Oracle

原来只是一个数据库公司,由于其富有远见的领导人,拉里·埃里森,总是在领先别人一步上有前瞻性,现在不再是一家数据公司了。他知道Oracle必须做什么才能领先与IBM、Sybase、Informix、微软等公司的距离。

所以在2003年他决定收购PeopleSoft。甲骨文开始在ERP领域攻城掠地,直面与微软和SAP竞争。然而,从CRM的视角来看,起决定性的时刻是在2005年,当甲骨文收购Siebel的CRM公司的时候。

当时Tom Siebel被科技界誉为CRM之父。之后在2006年Larry加入到甲骨文的BEA系统时。另一个里程碑是在2010年,甲骨文以70亿美元的价格收购了Sun Microsystems。这次惊人的收购给了Oracle一个特殊的奖项:一夜之间,甲骨文成了拥有世界上最流行的编程语言——JAVA的公司。

第二部分:那么它们如何失掉CRM市场的?

下面让我们来分别检测一下每一家公司:

失算的微软:

他们低估了一个事实:就客户并不想去花费时间和金钱用来开发独立系统间的互相融合和集成。连微软自家的产品SharePoint都是一个远离Dynamics的信息孤岛,更不用说SAP或其他系统了。微软也没有急于从Excel上去迁移用户。因为Office的license还有一笔可观的收入,他们也没有必要这么做。CRM对微软来说只是ERP的一个部分,或者说是一个更智能的Outlook。

因为,微软内部保持独立是因为产品之间存在竞争,Saleforce的应用程序都是集成的。同时Saleforce知道不能低估任何一个直观的用户界面的价值,为了赢得销售用户的芳心。Saleforce的不仅仅是在UI设计上,还有易用性上都下了很大功夫。

自大的SAP

SAP最大问题就是过于自信,从来没有真正的明白客户在想什么,他们可能有一天需要的不仅仅是SAP。

虽然其开放性上会使SAP在吸引更多的开发者方面有很大的优势。SAP也顽固地专注于工作并且做最小化创新。这就是SAP在那个时代是一种流行的思维方式,用户有了SAP就拥有了管理的一切。同时,用户也是SAP的一个主要敌人,如果你不能够学习到SAP所有的键盘快捷键的话,那么你的坏运气也随之而来。

根据SAP所说,用户体验是用户为SAP而存在,而不是反过来。SAP依然用宇宙上最复杂的用户界面“恐吓”其用户并忽视了用户对其的讨厌程度。反观,Salesforce却关注于如何侵入SAP并且获得其平台上的数据跳过SAP UI的噩梦然后在Salesforce上工作。

这意味着销售人员和其他职位的人员一夜之间被从一个不友好的SAP世界中解放出来,而转换到Salesforce。

忽略低端市场的Oracle

一直专注于高端客户。因此他们不会理解Siebel的价格也可以成为低端市场里中小企业和创业公司的最高门槛。许多公司的低效率是由于早期ERP产品的不友好,像微软NAV、AX和GP不支持Siebel等。

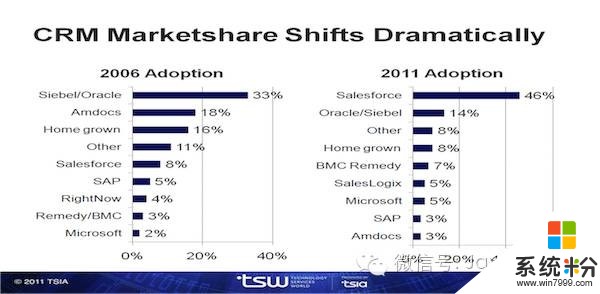

同样的情况,Siebel也出在集成问题,对于那些需要融合的ERP的公司来说,Siebel不值得推荐。而Salesforce.com的出现,引发了“Siebel Hammer”,使Salesforce.com AE缩减了Siebel的市场。没过多久Siebel就失去大部分的市场份额。一个典型的IT投资周期是5-10年,当到了要更新的时候出现了一个更经济的基于Oracle的替代品——那就是Salesforce.com。

第三部分:接下来会怎样

微软奋起直追

当Satya Nadella上台后,及时调整了战略在“云优先,移动优先”的愿景下,微软重新获得生机。也为Azure的添柴加料。Dynamics CRM也不再是一个更大的Outlook,而是变成了一个更加成熟的CRM,应用体验方面也更多是维绕用户展。像NAV、AX和GP这些产品等也被重新设计了,Azure和其他微软服务的集成噩梦也像SharePoint一样成为了过往云烟。现在微软Dynamics开始向Salesforce发起挑战,但问题是,是否已太迟?

微软损失了将近10年的时间,因为在过去,相比于用户体验微软更注重眼前的市场利润。鉴于此微软曾经愿意花费500亿美元收购Salesforce的情况来看,这个成本可能是他在十年前是没有想到的。

SAP要防Saleforce的不断偷袭

HANA还是来晚了,基于甲骨文和微软战略调整和改进,SAP的主要领域——ERP受到严重威胁。除此之外,像Workday和NetSuite这样的供应商也在盘剥ERP的市场份额。

虽然HANA做的不错,但他已无法阻止Salesforce偷走SAP的用户。SAP目前要做的不是如何面对Salesforce的挑战,而是专注于改善其核心服务以及收紧用户平台,以避免更多的人迁移到没有SAP的云上,从而取代SAP更多的核心功能。

Saleforce看起来更像是SAP的一个腹黑朋友,因为他与Workday和NetSuite不同,它不会取代ERP,而是将ERP集成到它的平台上去。

Oracle也不能稳坐钓鱼台

无疑是这场游戏的主要玩家。Oracle正手握Salesforce成功的关键,因为Salesforce是基于Oracle的平台运行的。一个是Oracle数据库和Java,一个拥有licence的Oracle产品,是Salesforce的构造核心。

但与此同时,Oracle也明白最好将他们亦敌亦友的Salesforce留在身边,而不是让他的平台投向微软的怀抱。Oracle有许多伟大的产品和想法,但它最大的弱点是没有Azure的规模。Oracle无法与Amazon AWS世界上最大的云平台相提并论,但是微软Azure可以。

由于世界走向云产品的趋势日渐明显,对Oracle云来说与Azure在与AWS的产品竞争如何保持一个合理的利润将会变得更加困难。这就是为什么Oracle一直坚持做世界上最好和最快数据库,这才是其目前做云计算的核心。

与Salesforce竞争只有在Oracle仍有优势的领域才有意义,比方说私有云,Salesforce已经别无选择。

Oracle面临的问题是Saleforce有使用Azure的权利,并且在AWS也可以运行PostreSQL。Heroku和新的Salesforce物联网平台,这些都将成为Oracle的替代品。

第四部分:结论

Salesforce主导着这个市场,但Dynamics CRM正在成为一个强有力的竞争对手。Oracle表现仍然强眼,但是如果让用户在Siebel和Salesforce之间进行选择的话,并且大规模的移出Siebel我们尚有疑虑。Siebel也并非完全没有优势,例如开放UI,是否足以保卫Oracle的领土?有一点几乎可以肯定的是,架构将在每个供应商的未来发展和战略定位中发挥最大的作用。鉴于CRM正在向云发展,供应商对“容器”等概念的应用将造就截然不同的未来。

研究报告分享

10月12日,亿欧智库,联合阿里研究院、微链共同出品《AI商业化“二次革命”的产业落地——2017中国AI投资市场研究报告》。报告从三大产业链层次和18个重点行业,到投资机构市场布局和巨头企业投资战略,报告深入探索AI各投资领域的变化趋势,总结AI投资市场主要“玩家”投资规律。