谷歌云+salesforce,真能狙击微软+亚马逊吗?

这家成立20年的公司,通过向企业提供云端CRM(客户关系管理)服务,超越甲骨文、SAP、Adobe和微软,成为行业里最受欢迎的存在,其客户群体里也不乏通用、宝洁、亚马逊这样的国际巨头。

从上市以来,Salesforce的股价超越了20倍,并且至今还保持着20%的年增长。这样的“名门身份”,使其成为无数创业者效仿并渴望超越的目标,也让谷歌计划对其进行收购的传闻,瞬间吸引了全球目光。

溢价70%的估值,2500亿美元的“天价聘礼”,以及强强联姻后对云服务市场可能带来的变数,让大众对谷歌此举充满了猜测和想象。

读懂云变局之前,最好先了解谷歌的to B梦

用“砸锅卖铁”来形容谷歌对salesforce的收购并不过分。

外媒爆出的2500亿美元,已经相当于谷歌母公司Alphabet 2018年营收的两倍,这意味着,谷歌必须要举债才能完成收购。

而在挥金如土迎娶“正宫娘娘”之前,谷歌还相继以大价钱收购了数据分析公司Looker、云端存储服务商Elastifile,甚至包括曾经的合作伙伴CloudSimple等。

铁了心要与各路云计算领域联姻,与2018年谷歌不断加码云计算的雄心壮志不无关系。事实上,自从谷歌云的CEO Thomas Kurian(库里安)2019年2月上台以来,就在加大收购的扩张步伐。

(谷歌云服务CEO Thomas Kurian,曾是原Oracle的研发总裁)

收购虽多,为什么是salesforce?

首先,要从谷歌在云市场的地位与野望说起。

业内流传着谷歌云的业务目标,是在2023年之前击败其竞争对手微软Azure和亚马逊云服务AWS,成为全球第一。

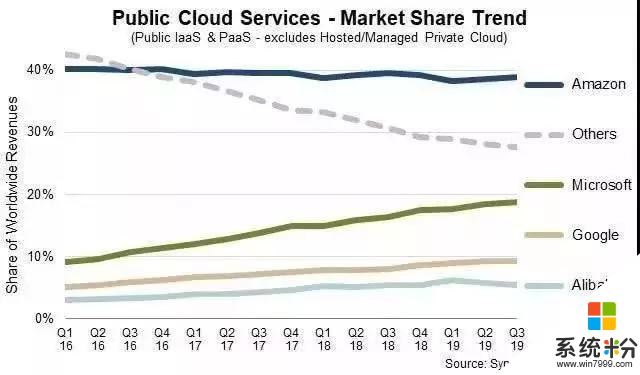

而据研究公司Canalys的数据显示,截止2018年第三季度,亚马逊云服务AWS占全球云计算支出的近33%,微软占近17%,谷歌占不到7%。

在进入中国市场充满不确定性的背景下,谷歌想要登顶王座,至少需要从亚马逊和微软两位竞争者手里抢夺25%以上的市场份额。

这显然并不容易,毕竟亚马逊AWS老当益壮,微软Azure也增长迅猛,因此,谷歌必须尽快弥补上自己在云领域的软肋。Salesforce就成了最佳人选。

一方面,快速增强谷歌在云服务方面的基础业务规模。

追溯起来,谷歌可以说是最早提出云计算(Cloud Computing)这个专有名词的科技公司,早在2006年的搜索引擎会议(SES San Jose 2006)上,谷歌前CEO Eric Schmidt提出了这一理念,云计算从谷歌搜索引擎、YouTube视频等内部产品中解耦出来,并在随后相继发布了Google Cloud Platform(谷歌云平台)等系列资源池,但始终没能帮助谷歌在云基础设施浪潮中获得强劲竞争力。

究其原因,是谷歌在云业务扩展中的观望模式,等其反应过来之后,GitHub、红帽、Mulesoft等优质的云业务标的,都已经被竞争对手瓜分完了,这也导致潜在客户都相继投进了快速增长的亚马逊、微软等怀抱。想要快速实现规模上的对齐,salesforce这样的大宗收购就成了反超的关键。

有媒体预测,完成收购后谷歌会立即成为第二大云服务商。在此基础上,借助规模优势打价格战,倒逼亚马逊和微软降价,未尝不是一件值得期待的事。

增长的当然不只有客户基数,还有关键的服务能力。

此前,谷歌云一直进展缓慢,与其强大的工程师文化不无关系。尤其是在金主们眼中,谷歌强烈的技术导向,往往需要客户具备一定的理解能力和投入才能够充分使用,而在B端市场浸润更久的亚马逊、微软等,都懂得打包输出解决方案,提供7*24的贴心指导。

悬殊的客户服务能力造就了谷歌在云计算领域失落的数年,而新CEO 库里安的上任,核心也是“组建销售团队,使谷歌云更加面向企业”——所以,有什么比“买买买”能更快地拉起一支服务铁军呢?

毕竟,Salesforce以19.5%的绝对市场份额,霸占着SaaS市场的王座,为全球大概15万家公司管理客户信息。通过旗舰产品销售云(Sales Cloud),服务云(Service Cloud),营销与商业云(Marketing and Commerce Cloud)、社区云等不同产品的多年服务积累,无疑能够快速强化谷歌云的商业开拓能力。

补短板游戏告一段落,便会引出下一个问题——谷歌将会如何在强敌环伺的市场中寻找自己的突破口?

谷歌の长板:今日的云市场还有哪些机会?

云服务市场成长到今天,各家基本已经找到了独属于自己的差异化优势。比如微软通过Office 365和Windows 10用户生态与云捆绑,而AWS结合亚马逊的零售基础设施,则备受电子商务企业的青睐,中国市场则更倾向于选择中国厂商搭建的云。

那么落点到谷歌身上,能够为云服务增光添彩的主要集中在三个方面:

1.AI技术的领军能力

今天绝大多数企业上云追寻的都不是简单的网络服务,而是借助云这一媒介,将人工智能、机器学习等智慧能力引入到业务生产当中,实现“提质增效”。这既造就了云市场的蓬勃发展,因为千行万业都会开始向云端集结;同时也对云服务厂商的技术能力提出了更高的要求。

而坚持“AI优先”的谷歌,从一开始,就将机器学习与云服务连接在了一起,更夸张一点,内部声称“谷歌的所有技术都应该为云计算服务”。早在2016年,就为其专门开发了为机器学习优化的处理器TPU(张量处理器),结合开源软件TenserFlow,以及相继开发的一系列套件,诸如AI Hub(连接不同机器学习组件的模块化框架)、Cloud Code(让企业与开发人员可以开发和调试云应用程序)等,来帮助企业级开发人员在云端建构自己的AI应用,助力to B 用户的智能化转型。

2.面向开发者的生态建设

一个现实问题是,即使云服务商提供了足够垂直的解决方案,也无法满足千行万业的智能化服务需求,尤其是AI+云的叠加开发环境中,需要系统、算力、开源社区等多种要素的支撑。

几乎所有的云厂商都需要聚合开发者的能量,来扩大自己的商业应用版图。

如何提高开发者融入可能性这件事,谷歌显然具有先天优势。

今年4月,谷歌发明的Anthos,就将开放源码的容器编排平台Kubernetes(k8s)打包成混合云计算解决方案,让开发者能够在本地、谷歌云或其他公有云上运行应用,这一举动也让竞争对手亚马逊十分难受。

就在前不久,谷歌还通过收购AppSheet,将无代码开发带入了谷歌云,未来即使不会专业编程能力的企业,也能够轻松地创建应用程序,这一举动无疑会让谷歌云与其他资产(如G Suite和Android)实现更深入的集成,从而将客户捆绑在自身的生态内。

3.自有业务的多元联动

5G、IoT、智能终端等多重技术与云的叠加,造成了一个更为复杂的技术网络。这一方面要求云厂商能够理解和掌握技术的迭代规律,同时也需要快速梳理硬件、服务、算法等各项能力,打造出符合技术变化的综合上云解决方案。

而在这一领域,谷歌的诸多核心业务,诸如在线搜索、数字广告、媒体娱乐、移动操作系统等,都能与云服务进行有机的结合,进而更早地让相关解决方案从内部解耦。

比如2019年7月收购的云存储服务提供商Elastifile,其文件存储方案能够实现混合云和跨云环境兼容、多区域访问,就与谷歌的云游戏Stadia所需要的低时延相契合。

从上述角度看,谷歌云冲顶TOP1的第一枪,很有可能是从“AI+5G+核心业务”的解决方案中孵化出来,并以低门槛的形式抢夺市场。

风云2020:机会与变数仍存

与机遇和野心相比,谷歌云能否顺利蝶变,也存在不少变数。

首先,公有云服务市场主要有三大方向——IaaS、SaaS、PaaS,其中PaaS(平台即服务)正在成为主流趋势,也是长于底层技术的谷歌云所发展的方向。而众所周知,谷歌天价并购的salesforce更擅长SaaS领域,二者的结合会不会起到互相削减客户认知的作用,需要打上一个问号。

其次,创新是建立在并购后顺利融合和稳定消化的基础上,但谷歌不断地购入云相关企业,也带来了千头万绪的竞合关系。

比如Salesforce一直与AWS保持战略合作,并购之后其客户是否需要迁移到谷歌云上,如何处理客户关系,都将是谷歌的一大挑战。

纵使这些问题都顺利解决,那么全世界将收获一个庞大的谷歌牌云计算机构,恐怕将使身处反垄断压力中的谷歌进一步面临审查风险。

因此也有机构如加拿大皇家银行资本市场公司(RBC Capital Markets)分析,未来谷歌很可能将云业务拆分成独立公司来运营,那么后续的故事,又将充满各种变数。

谷歌迎来的到底是一只金凤凰还是黑天鹅,不妨一起期待它的第一声啼鸣。