基本面安全无虞,微软2020年有望“百尺竿头更进一步”?

摩根士丹利的分析师Keith Weiss周三发表一份投资报告,重申了对微软(NASDAQ:MSFT)的“增持”评级,并且将公司的目标价从157美元上调至了189美元。这位分析师指出,虽然微软的股价已经大幅上涨,但是后市仍然有上涨空间。

近日上调微软评级或目标价的投行不止这一家,其中,美国银行的分析师将微软列为2020年软件股首选之一,并将其目标价从每股162美元上调至200美元;Griffin Securities分析师Jay Vleeschhouwer对微软股票的评级为“买入”;高盛也给予公司“买入”评级。FactSet调查的分析师中,约有91%的人对微软股票的评级相当于“买入”,9%的分析师给予公司“持有”评级,没有“卖出”评级,平均目标价为166.43美元,距离上一交易日的收盘价有4%的上涨空间。

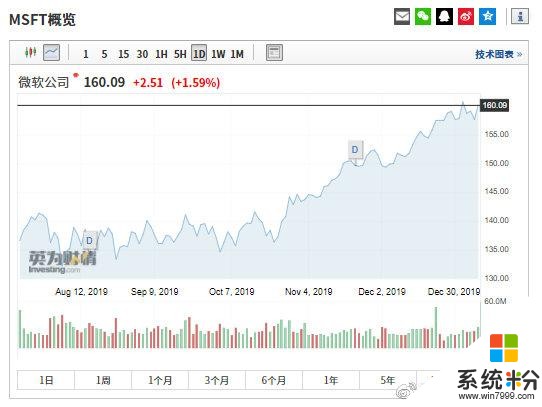

根据英为财情Investing.com的行情信息显示,微软在过去的一年时间里累计上涨了57.62%,走势强于整体美股大盘。主要原因是投资者对于微软的Azure云计算业务充满期望,而且公司从Office365等软件服务中也获得了亮眼的收入。

来源:英为财情Investing.com

微软云服务备受看好,Azure已然超越AWS2019年10月下旬,微软公布了超出预期的财报收益数据,主要贡献就来自其云计算业务。该公司的首席执行官Satya Nadella在一份声明中表示,世界领先的公司正在选择我们的云计算服务。

值得注意的是,去年年底,美国国防部还提供给了微软一份价值100亿美元的云计算合同,为期10年。这个合同是Azure击败亚马逊获得的,分析师们相信,在云计算方面,微软已经超越了亚马逊。

高盛的分析师表示,上月对大型公司科技高管的调查显示,尽管亚马逊(NASDAQ:AMZN)的营收整体领先于市场,但微软Azure仍是最受欢迎的公共云计算服务。

这项调查或许可以直接证明Satya Nadella并没有夸夸其谈。调查显示,56名高管正在使用Azure进行云计算基础设施建设,而使用AWS的高管只有48人。分析师表示,跨云基础设施和平台即服务加在一起,微软的领先优势自2017年12月以来一直在扩大。

此外,分析师写道,更多的受访者预计他们的公司在三年内使用Azure的几率将超过任何其他云计算服务。调查显示,66名首席信息官回应称,他们届时将使用Azure进行云计算基础设施建设,而64名首席信息官表示,到时候将使用AWS。

与此同时,摩根士丹利的分析师Keith Weiss指出,微软强劲的公共云应用,大型分销渠道和庞大的客户群,都提高了公司的利润率,这些强有力的“奠基”将会为微软提供一条远超过万亿美元市值的道路。目前公司的市值是1.22万亿美元。

这位分析师指出,对于需要同时使用和集成公共云和内部服务器运算的公司来说,微软可能是最好的云服务提供商。

美国银行的分析师有相同的看法。该行分析师表示,微软具备几个关键的增长动力,包括游戏业务和Linkedin、以及云计算服务Azure。其中,Azure将在2020年占公司年增长率的40%以上,鉴于该业务在利润率方面仍未达到规模,从长期来看,它仍将是一个驱动毛利率增长的重要因素。

美国银行上调了微软的目标价至200美元。

Office365等软件服务除了云计算以外,微软的Office业务也在以两位数的速度增长,其中,Office 365的强劲增长尤其引人注意。

微软Office基于云服务,年付99美元,目前拥有2.14亿用户,绝大多数Office 365用户都是企业用户,但也有3420万个人用户每月支付10美元在家中使用Office。

由于微软此前将Office的买断制改为了Office 365的订阅制,导致用户人数大幅增加。目前Office 365在中国的售价398元/年(个人版),包含了1TB One Drive存储,Office全家桶等多项内容。

微软的增长并不仅仅依赖于Office365和云计算的成长。随着微软产品执行力的全面提升,许多微软的其他业务也呈现健康的增长态势。这些业务包括传统“摇钱树”Windows,这一部门在2019年受益于商业PC升级周期的利好,企业对于涵盖微软Windows、Office365、设备管理、安全等产品的需求强烈。

同时,自从2016年微软收购领英以来,这家职场社交媒体的增长速度也达到了25%。

此外,微软的Surface硬件业务目前的年销售额超过50亿美元,而Dynamics business app部门的销售额也在以两位数的速度增长,这要归功于Dynamics 365云应用的强劲增长。

微软出色的财务执行能力也值得关注。目前来看,微软的每股收益最近几个月都达到了20%左右的增长,这不仅得益于良好的营收增长,也得益于公司强劲的财务执行能力。尽管微软投入大量研发和营销费用来支持其Azure云计算服务,但值得称道的是,公司的运营费用增长一直都低于收入增长的速度。与此同时,每股收益的增长也受益于微软此前进行的大规模股票回购计划,2019财年,公司总计进行了近200亿美元的股票回购。

总 结综合而言,微软当前的基本面情况表现良好,投资者需要关注的是,在北美云计算竞争日益激烈的前提下,微软的利润率会不会受到挤压。而收购新业务是否会带来其他整合风险。同时全球宏观经济的不确定性也可能会导致企业IT支出不及预期的风险。

点击文末【了解更多】查看微软实时股价。