敛尽锋芒的世纪巨头:微软,重回铁王座之路|海外风云

作者 | 闲彦

流程编辑 | 与遇

一、引言

提到熟悉的陌生人,风云君就想起了微软:熟悉是因为只要用电脑,多多少少都免不了和它家产品打交道;陌生则是因为近几年来微软一扫颓势, 大获资本市场认可,士别三日当刮目相待。

值此to B鸡血洒满大江南北、太平洋两岸之际,风云君认为,研究一家企业服务领域巨头恰逢其时。

我们这就单刀直入,聊聊这家历史近半个世纪的科技巨头,看看它身上究竟发生着什么变化。

二、经营分析

2016财年(注:公司财年截止日期为当年6月30日)之前,公司收入分类如下:

1)设备及消费市场(Devices and Consumer, “D&C”),旗下主要包括个人Windows及Office软件授权,Surface及Xbox硬件产品,以及Lumia手机业务等;2)商用(Commercial),主要是面向企业客户的商业授权,比如商用版Windows及Office授权,以及Cloud,Dynamics,Skype等产品和服务;3)公司层面调整项及其他(Corporate and other)。而自2016财年年报开始,公司的收入分类出现了明显变化,进一步突出了“赋能”和“云”主题,经过重新分类后形成当前的三大板块:

1)生产力与商业流程(Productivity and Business Processes);2)智能云(Intelligent Cloud);3)更多个人计算业务(More Personal Computing)。我们的分析基于公司最新的收入分类方式展开。单听各板块名字很难了解背后的生意,我们依次细谈。

1、生产力与商业流程

随着工作场景的不断演进,办公体验也进一步扩展到多类设备在不同场合的协同,不论是在家、办公室或者是在路上。所以,这类业务也就着眼于提供提升生产力与无缝协同的工具和服务。

具体到产品和服务,主要包含Office商用版和个人版、Dynamics,以及LinkedIn(领英)。

这当中,Office系列是大家最为熟悉的产品,主要包含预装和订阅两种方式。那么自然,收入也主要受到持续安装或订阅数,以及单个用户收费金额的影响。

另外,由于订阅的收费是持续进行的,所以总体上说,从预装转向订阅对收入有利。

Dynamics主要提供的是预装或者云端订购的商业解决方案,包括ERP、CRM、财务管理,以及供应链管理等相关服务。

同样,收入主要受订阅用户数以及向基于订阅方式的Dynamics 365转换进度影响。

而LinkedIn作为全球最大的在线专业人才库,拥有超过5亿用户。无论是大型跨国公司,还是初出茅庐的学生,熟练使用LinkedIn进行招聘求职是在这个商业社会安身立命的基本技能。

2016年12月,公司作价262亿美元如愿将其收入囊中。

在谈及并购初衷时,现任CEO Satya Nadella表示,微软强大的云端对终端设备网络加上LinkedIn的用户网将产生巨大的协同效应,有助于公司的B2B销售。

总体来看,这一板块2017及2018财年收入增长加快,分别达到16%和20%,一扫之前的乏力表现,带动运营利润回归增长轨迹,于2018财年实现利润同比增长13%。

而营业利润率方面,该板块持续下滑,从2014财年的53%下跌到2018财年的36%。

这背后与公司对低利润率产品的态度直接相关。曾几何时,高利润率是传统软件公司财报的重要特点,而这也成为了公司的掣肘——看不上低利润率的业务。

但是站在2014年的关口,传统的用户服务方式显然正在面临严峻挑战,这从公司的当家产品——Office系列办公软件就能看出端倪。

竞争来自四面八方,包括苹果、思科、脸书、谷歌、IBM以及Slack等公司,以及不知名的各类初创企业通过本地、在线、基于云端的文件编辑软件,蚕食着老大哥的传统霸权地位。

Office增速也是一路下滑,从2011年的17%一路腰斩再腰斩,降至2013年的3%,到2014年增速也不过6%,这样的表现和其他新兴互联网巨头相比称得上寒碜。

2014年,接棒微软CEO职位的 Satya Nadella在内部演讲中提到:低利润率的科技正在深入到各行各业,微软当下需要在一个 “移动为先、云为先”(mobile-first, cloud-first)的世界里茁壮成长。

显然,拥抱低利润率产品和服务,是实现公司“赋能全球每一人、每一个组织,帮助他们成就不凡”愿景的唯一出路。

所以,营业利润率下降了,但是好在收入和营业利润重回两位数增长轨迹。

2、智能云

要说公司当前最具话题性的业务,一定是非“云”莫属。云也被一些业内人士看作是继PC时代、移动时代之后的新浪潮。

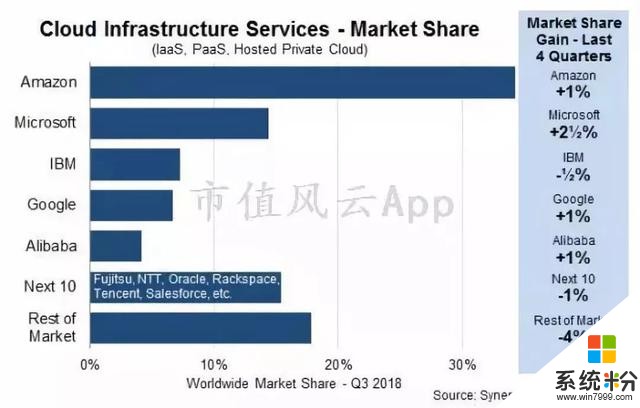

而公有云当前大约2/3的市场份额被前五大巨头瓜分:亚马逊,微软,IBM,谷歌,以及阿里巴巴。

据Synergy Research Group数据,截止2018年第三季度,亚马逊AWS遥遥领先,市场份额高达34%,微软Azure奋起直追,市场份额约14%,IBM及谷歌各占7%左右,阿里巴巴占4%。

换句话说,亚马逊的市场规模比其他四家的总和还要多。

而亚马逊在云业务领域的崛起则主要因为两大因素:

一是上文提到的,传统的IT企业面对云业务的低利润率、高固定资产投资时,实在是下不了口;

二是亚马逊一开始就是在低毛利环境下成长起来的,过惯了“苦日子”后,在它的眼里,几乎自己业务以外的所有生意都是有利可图的好生意。(《万字重磅 | 深度解剖美股五大花旦:Apple 、Facebook、Google 、Amazon、Netflix》)

不得不说,云业务之于亚马逊简直是天作之合。

亚马逊CEO杰夫·贝佐斯在接受访问时曾不无自豪地说:亚马逊云业务市场第一的成绩是因为难得的成长机遇——以往亚马逊无论推出什么新业务,竞品一般都会在2年后出现,但是在云业务领域,亚马逊在没有对手的环境中狂奔了7年!

一家to C巨头就因为这样的历史机遇期,和惯于站在未来去规划现在的卓越领导力,硬生生也成长为to B基础设施和服务领域的巨头。

好在2014年,告别了在位15年(2000-2014)的Steve Ballmer,微软也迎来了体系内部培养、力主云业务的第三任掌门Satya Nadella。

公司的智能云板块包含公有、私有、以及混合服务器产品及云服务。板块收入主要来自服务器产品和云服务,以及企业服务这两类。

公司服务器产品包含SQL Server、Windows Server、Visual Studio、System Center以及相关的CALs(客户端访问授权许可,Client Access Licenses)等,旨在使IT专业人士、开发者以及他们所使用的系统更高效。

而大名鼎鼎的Azure,则是一系列面向专业人士、开发者、以及企业的云服务,用以在任意平台和设备上部署并管理应用程序。

用户可以通过微软的全球数据中心开展基础运算、社交、存储、移动服务、AI、物联网(“IoT”)、识别服务,以及机器学习等。

Azure的收入主要受基础设施即服务(“IAAS”)以及平台即服务(“PAAS”)模式普及程度,以及单个用户的服务收费影响。

而企业服务方面,主要包含企业尊荣服务(Premier Support Services)以及咨询服务(Microsoft Consulting Services),旨在为客户提供解决方案,以及培训、认证等服务。

Azure还有一项广为称道的混合云工具Azure Stack,是微软公有云平台的延伸,可以将Azure公有云接入用户本地基础构架(私有云),在本地扩展 Azure 服务和功能,使用户得以享受二者之间数据迁移的兼容和一致性。

同时,用户自行选择哪些数据依托公有云运行,哪些敏感数据在私有云运行,什么时候选择“云爆发”,从而发挥公有云和私有云各自优势,不必担心断开云服务自身业务就会停摆,私有云自身面临的需求峰值算力不够,或是因法规要求必须搭建本地数据中心等状况,具备较强的灵活性和控制性。

虽然混合云或许和全面云化的理念相比有所倒退,在不少业内人士看来只是过渡方案,但是取信客户从来不是一步到位的事,客户最需要的方案就是最好的方案。

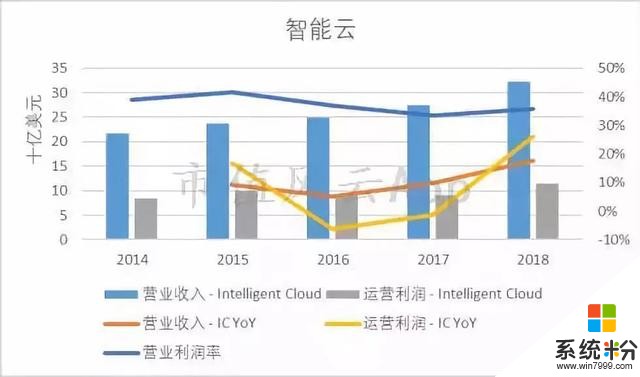

从收入来看,智能云板块业务收入增速也呈现出加速态势,2014-18财年CAGR为10%,而2018年同比增速18%。运营利润增速也是呈现中间低两头高的特点,过去5个完整财年CAGR为8%,2018财年增速为26%。

而业务板块的营业利润率相对稳定,最高点出现在2015财年,为42%,到了2018财年,为36%,与生产力与商业流程板块的利润率实现汇合。

似乎智慧云业务的整体增速也不过如此?

那么,和资本市场以及媒体上的火热场面比,到底哪儿出了问题呢?我们来看公司公布的云相关的其他统计口径。

先来看商业云(Commercial Cloud),这块儿业务并不是按照总收入三大块来分类的,而是把涉及到云服务在商业领域应用的收入全部计入,包含Office 365商用版,Azure,Dynamics 365及其他云服务等。

需要注意的是,商业云收入的计算方法是财年末尾1个月(6月)的收入数据*12——这种计算方法有些小心机,有以点代面的嫌疑。

可以看出,商业云收入虽然实现了稳步增长,以2014年为基准,CAGR达到52%,但是增速却是在持续快速下滑,2018年同比增速仅为23%。

在风云君看来,背后的主要原因是在这一统计口径当中,Office 365商用版基数大、贡献多,在快速完成对原有预装版的替代后,增速自然就下来了。

所以,微软商业云收入从来不是所谓白手起家,从Office产品(一次性安装)向服务(持续订阅)的转化过程中,就完成了部分云概念的切换。加上长期服务机构用户的底子在、客户关系在,完全称得上近水楼台、捷足先登。

这带来的问题是商业云初期增长极快,但是后期增速预计并不理想。

那么接下来的增长重任就要看Azure了。

公司各年财报中并没有公布Azure的单独收入,仅有同比增幅。从近年增速来看,Azure仍旧处于快速增长阶段,这也是当前市场关注的焦点,或者是对微软这样的中年大叔是否迎来第二春的核心判断依据。

(来源:各财年年报)

2019财年一季度,也就是截止2018年9月30日,Azure收入增速降至76%,这似乎对公司而言并不是一个积极的信号,延续了过去几个财年的增速下跌趋势。

同一个季度,亚马逊AWS收入增速仍旧高达46%,以相当于Azure 2.4倍的市场占有率继续高速狂奔。加上亚马逊令人惊叹的战略规划能力以及执行力,预计二者的差距近几年内还是较难弥合。

我们还是从云业务的核心竞争力——规模效应来对二者做一对比。

微软表示,自家的云业务规模效应明显:

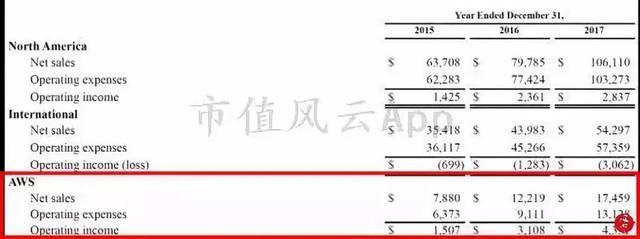

首先,数据中心带来算力资源,其单位部署成本远低于其他同行。其次,通过协同不同区域、设备以及应用从而提升了数据中心计算、存储和网络资源的使用率。最后,部分区域采用长期租赁形式,降低了运营维护成本。那么,如果要谈规模效应,那亚马逊自然更有发言权。我们不妨来看亚马逊AWS的利润率如何。

简单计算可知,亚马逊AWS 2015-17财年(注:与日历年重合)的营业利润率依次分别为19%,25%,25%。

虽然我们之前看到,微软智能云板块的营业利润率在2018财年已经降至36%(假设细分的云服务营业利润率与板块平均水平差异不大),但是没有对比就没有伤害,这样的利润率还是高了,怎么能够持续呢?

一来,云服务的权重将继续增大、继而影响板块、公司层面利润率,二来要和亚马逊刚正面,人家成本更低、利润率也低,那服务定价自然要更低,对微软而言,自行降低营业利润率几乎是必然。

好在微软的文化也早已不是关起门来做系统、一门心思闭门造车了。现在的微软远比Steve Ballmer治下的时期要来得包容与开放——只要有利于客户取得成功,微软就会做。

这不,连亚马逊Alexa和微软Cortana两款个人数字助理都能跨平台运行了……

Satya Nadella的自传《Hit Refresh》在2017年10月高居纽约时报畅销书第五,他反复强调的主题只有一个:同理心(empathy)。

微软也变得姿态颇低、锋芒尽藏。

因为公司或许清楚,云服务并不是一对一的,同一家公司可以选择多家云服务提供商的产品来构建需要的系统。所以越是强调包容开放,“雨露均沾”,那么对于相对后发的微软来说机会就会越多。

3、更多个人计算业务

看到“更多”、“其他”一类的字眼,我们大体会认为这不是公司的核心业务:要么是边缘业务,几乎可以忽略;要么是快速增长的业务,但是还需要雪藏、不便过多对外披露。

但是这两种思路都不适用微软。

实际上,这一板块的产品和服务对于消费者来说最为熟悉了,主要包括以下内容:

1) Windows操作系统;2) 硬件设备,主要是Surface系列笔记本、个人电脑周边产品,以及其他智能设备。2016年11月,公司出售了旗下手机业务;3) 游戏业务,含Xbox硬件、软件及服务等;4) Bing搜索及搜索广告业务。可以说都是成熟业务,虽然看上去杂乱无章,但是总体偏重于消费市场,受经济增长及人均可支配收入增长等宏观因素影响较大。

最近5个财年,这一板块收入CAGR仅为2%,2018财年同比增8%,呈现回暖态势。

我们分开来看几个产品的收入情况:

总体而言,Windows增长几乎停滞,过去9年CAGR仅为1%,但是如果仅看过去三年,则业绩正在回暖,2018财年同比增长5%,达到195亿美元。

Xbox游戏业务过去9年CAGR为8%,而2018财年则取得了104亿美元收入,同比增14%,表现较好。

而Bing搜索业务广告收入则实现了持续增长,过去9年CAGR达到14%,相当亮眼,过去两年的增速也基本和长期增速持平,2018财年贡献收入70亿美元。

虽然在全球搜索引擎市场向来都只有一种分类方式——谷歌和其他公司,但是由于市场容量大,哪怕这其他公司的市场占有率提高1%,那也是相当可观的收入。

(来源:Statcounter)

三、财务分析

公司营业收入自2009财年以来实现小幅稳步增长。唯一的例外发生在2016财年,下跌了9%;但是随后又开启了上涨之旅,尤其是2018财年,营业收入同比增幅高达23%,令市场倍感振奋。

而从毛利率水平来看,公司毛利率出现了持续下滑态势,从2009财年近80%跌至2018财年的65%。

当中,2014及2015财年跌幅较大,依次分别同比下滑5%和4%,这一时间节点也恰逢公司提出“移动至上、云至上”的业务换挡期。

2016及2017财年,公司毛利率继续下跌至62%的低位。

所以,当2018财年毛利率实现3个百分点的涨幅时,市场似乎看到了“止跌回稳”的信号。

但是,风云君并不认同。基于前面的分析,公司云业务初段会和旧有业务重叠,相对应的利润率有保障,但是后程若要虎口夺食,维持高增长,那云业务低利润率的特点将会进一步显现出来。

另外,公司营业利润率也在持续下滑后,自2015财年开始企稳回升,从19%升至2018财年的32%。

当然,如果刨除2015财年 75亿美元的手机业务资产减值和25亿美元的重组开支,那么实际上公司营业利润率的底部也是出现在2016及2017财年,与毛利变动基本一致。

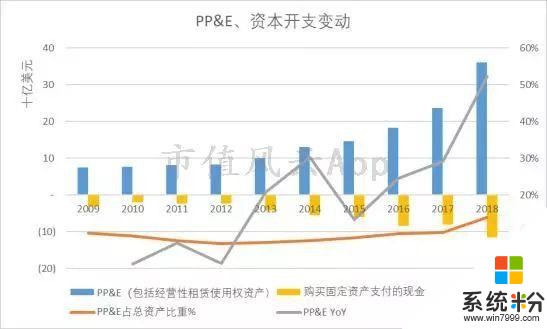

拥抱云并不容易,这背后也意味着原有的轻资产模式将会逐步变重。毕竟庞大的数据中心建设和运营是一笔不小的投入。

从公司固定资产(注:含经营性租赁使用权资产)统计来看,公司近些年来固定资产增速明显,从2009财年的75亿美元增长到2018财年的362亿美元,CAGR达到19%。

尤其是最近3个财年,固定资产同比增速依次高达25%、29%、52%,呈加速态势。2018财年,固定资产占总资产比重达到14%,同比增加4个百分点。

与之相对应的是公司资本开支的持续攀升,2018财年同比增长43%,达到116亿美元。

最后,我们再来看公司的回报率。

显然,净资产回报率下降趋势明显,从2010财年的44%下滑至2018财年的21%。

由于业务模式的变化,公司净利率呈下降趋势,2010-18财年几乎腰斩。

同样,由于资产变重,资产周转率也大幅下降,从2010财年的76%降至2018财年的44%。

公司只能依靠提高权益乘数来勉强支撑净资产回报率水平。可以看到,公司近几年来权益乘数持续攀升,从最初的1.9倍上涨到了3.2倍。

公司资产负债率持续攀升。2018年年底,经调整(注:扣除递延收入)的资产负债率为55%。

那么,公司的实际回报情况又如何呢?

熟悉这个环节的老铁们猜也猜得出来,这样的公司那回报起股东来往往是不择手段、丧心病狂、人伦失常的,非得让你数钱数到手抽筋、痛不欲生、无颜去见管理层才肯善罢甘休:

粗略统计过去十个财年,股息支付总金额824亿美元,而股票回购耗资1028亿美元,合计1852亿美元。而同期发行股份融资仅为118亿美元。

结尾

虽然论市值,微软坐在科技股头把交椅的位置有个把月了,这背后反映出市场对公司重新聚焦to B业务带来的抗风险能力和市场潜力的认可。

船大难掉头,但是Satya Nadella领导下的微软似乎已经平稳转身,眼下正长风破浪直挂沧海、向着云端坚定前行。

但在风云君看来,微软多少还是靠着“吃老本”才得以让故事脚本的开头有声有色:

全球范围内无所不在的产品、团队相对熟悉的服务场景、多年累积的客户关系、品牌口碑、以及自身的研发体量,都决定了公司得以在短期内取得优异成绩。

而后续的战场则强敌环伺,无论是原本服务消费市场的互联网巨头、或是近几年才回过神儿的企业服务领域巨头,都开始加码云服务,展开贴身肉搏。

这样的市场环境下,风云君认为,虽然还是在自己最熟悉的to B后院,但是微软剩下的路恐怕只会越来越难走——至少业绩增速和利润率都会面临极大下行压力。

至于当前创投市场关注的to B领域能不能诞生、在哪儿诞生、以何种方式诞生一批独角兽、乃至百亿美元市值的新公司,风云君留给各位老铁自行思考。

最后,还是像往常一样,为这样伟大的科技公司送上祝福。

今日市值风云APP独家文章目录

1、《风云研报 | 颠覆人机交互方式,智能音箱出货量爆发式增长》

摘要:巨头激战万物互联时代的核心入口。

以上文章首发并只独家刊登于市值风云APP,欢迎下载阅读并参与互动讨论。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933