美股市场遭重挫 微软为何能成功保住7000亿市值?

摘要

今年没有圣诞老人的反弹,因为股票市场在整个12月开始全面展开。

当市场下跌时,投资者不应该触发并像没有明天那样卖出,而是坚持并挑选高质量的股票。

微软在2018年取得了令人印象深刻的反弹,并且对市场动荡非常有弹性。

微软是2018年道琼斯指数中表现最好的股票之一,也是标准普尔500指数中表现最好的股票之一,最终从52周高位回落并跌至两位数领域。在这些高度波动的市场中,它仍然是年初约15%和最后的稳定信号。

从根本上说,该公司做得很好,目前的回调是投资者获得微软折扣的难得机会。虽然我们无法判断市场会走多远,但我相信从长远来看,以优惠价格购买优质股票将是成功的。

微软发生了什么?

回想起来,萨蒂亚· 以总价109.44美元的价格而该股目前收于100美元以下,收于98.23美元。然而,Nadella出售的原因与最近拖累股票的原因完全无关,即美联储过于强硬以及投资者普遍焦虑和焦虑。

商业方面微软正在全力以赴,这里有三个强有力的论据,为什么我认为目前的回调是重启微软购买股票的好机会。

由Azure和Gaming领导的广泛增长

由于苹果公司最近削减了超过三分之一的市值,微软已经成为拥有750亿美元市值的最有价值的公司。其显示非常强劲的收入增长18.6%Y / Y绝对压低估计值1.22亿美元。微软的三个主要部门 - 生产力和业务流程,智能云和更多个人计算(顺便说一句真正的名字) - 所有这些都发布了两位数的Y / Y增长率,所有这三个部分大致相同,大小在86亿美元之间。销售额达到107亿美元。

微软盈利能力最强的产品阵容中的明星表现仍然是智能云领域的Azure,同比收入增长76%。尽管从早期90%的Y / Y增长速度来看,这是一个相当强劲的减速,但Azure仍在快速赶上亚马逊AWS,从而在不断扩大的市场中获得市场份额。

迄今为止尚未得到应有关注的一款产品是LinkedIn。在上一季度,该平台拥有5.75亿会员,收入增长40%,本季度收入增长33%,参与度和工作岗位创历史新高。微软向LinkedIn投资262亿美元肯定是一个沉重的投资,但目前投资肯定是在正确的轨道上。尽管LinkedIn本身能够分摊这笔投资是不现实的,但微软的战略和愿景是让"LinkedIn 世界专业人士并通过LinkedIn和微软图表提供的经验帮助他们实现更多目标 "可以获得回报。

微软的游戏收入在Xbox软件和硬件销售的带动下实现了45%的Y / Y增长,尽管由于Xbox One X推出的时机,后者受到前一年较低的可比性的影响。Xbox Live的整体MAU增长了8%,达到5700万。随着用户群继续朝着100M MAU增长,货币化的机会也在扩大。微软正在大力投资代号为"Project xCloud"的尖端流媒体技术,该技术将允许游戏玩家" "这应该被看作是将游戏流媒体大规模采用的漫长旅程中的另一个步骤。微软将能够利用其在Azure上的巨大云优势,如果成功将提供一个领先的平台,用于货币化所有这些用途。预计游戏市场本身将继续。这是一个竞争激烈的市场,有很多来自美国和亚洲的大玩家,最着名的是腾讯,但微软不仅提供软件而且还提供很多硬件,我们可以预期该细分市场继续以两位数的速度增长。

动荡市场的弹性

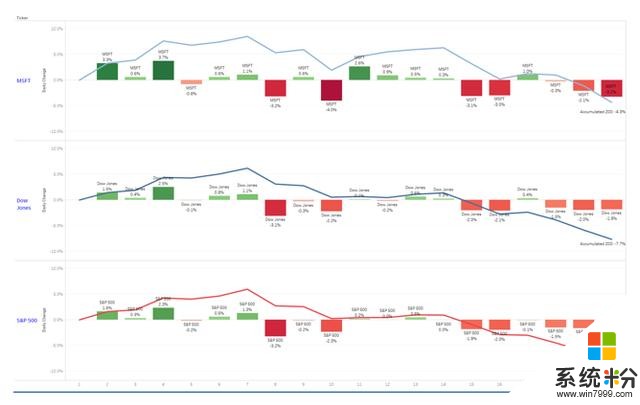

在技术巨头中,微软在12月大屠杀期间一直是最具弹性的股票,表现优于所有的FAANG。苹果在过去的20个交易日下跌12.5%,亚马逊8.3%,脸谱()5.2%,Netflix公司()4.8%和谷歌4.3%,这与-4.3%,微软的表现一致。

更令人印象深刻的是,虽然所有的FAANG至少比其52周高点低20%,但微软"仅"下跌约15%,但年初仍然上涨15%。即使强大的谷歌,最后一个崩溃的谷歌,现在进入自己的熊市从高点下跌23%,而苹果,亚马逊,Netflix和Facebook下降多达43%。

与整体市场相比,微软在过去20个交易日的表现也好得多。其表现为-4.3%,道琼斯指数为-7.7%,标准普尔500指数和纳斯达克指数为-8.7%。

资料来源:雅虎财务历史价格; 使用Tableau Desktop编译的视觉效果

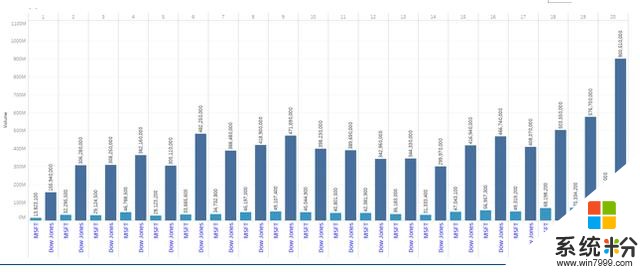

从视觉上看,我们可以很容易地断言微软的市场起伏比市场更强劲,但整体表现要好得多。有趣的是,尽管在20天期间的前17天内交易量相当稳定,但在过去三天内,在道琼斯指数大幅下挫的情况下,道琼斯指数下跌了7%。

微软不是那个FAANG俱乐部的一员,但表现得更好,迄今为止成功地避免了这些股票获得的大部分审查:

苹果公司因多次供应商削减以及价格过高导致的iPhone增长担忧而陷入困境

Facebook已被带到清洁工,因为它面临多个数据丑闻,危及其商业模式并引发对其平台寿命的担忧

亚马逊的过高估值已迅速下调,但股价仍然在70倍左右

Netflix的估值过高甚至被大幅削减,内容成本上升和负现金流导致投资者逃离该股。尽管股价暴跌42%,但仍然接近三位数的市盈率

谷歌的表现比其他人好得多,但也无法避免进入自己的熊市。

与此同时,微软并没有制造任何丑闻,也没有引发任何降级,相反,Big Softie一直非常平静,因为大多数人的注意力都集中在Apple和Facebook上。

常年股息增长领先

微软是科技行业最稳健的股息股之一,收益率为1.9%,目前每股派息率为1.84美元。该股息最后一次在2018年9月上调了9.5%,并延续了该公司自2004年以来连续年度股息增长的股息历史。

目前的收益率微不足道,但随着微软业务的增长加上其42%的派息率,其AAA评级和大量流动性,微软投资者仍然会有很多股息增长。当然,我宁愿以2%,2.5%甚至3%的收益率进行投资,但是当你以折扣价抢夺微软的时候肯定会结束。可能是市场继续下滑,最终甚至微软也将进入熊市,但也可能是美联储扭转局面并且贸易战已经解决。让微软以低于100美元的价格成为小职位的良好起点。

如果我们预计8%的股息增长率和1.9%的初始收益率,季度股息再投资和10%的年度股票价格升值,我们将获得以下净息数(15%的税收因素),最初的1,000美元投资:

在10年内,我们的净资产回报率和总体股票价值将增加一倍以上。这是一个假设的例子,8%的股息增长是相当保守的,10%的年度股票价格升值表明8%的长期标准普尔500指数趋势略微超越,因为我认为微软与市场相比是一个优秀的股票。尽管大多数投资者都知道重新投资增加股息背后的机制,但看到这种红利雪球如何变得越来越大,即使开始收益率低于2%,我仍然感到兴奋。

投资者建议

微软并不便宜,但预期市盈率为20,预计两位数的盈利增长率并不昂贵。该公司是个人计算领域的领导者,并迅速赶上云市场的第一名。它是动荡市场中最后一个稳定的信标之一,它被锁定在每日突然死亡模式中。任何关于利率,经济和贸易战以及公司特定的指导新闻的消息现在都会迅速上涨或下跌几个百分点。微软"只"从其高位下跌了15%,尽管它早先的惊人反弹证明了基础业务的高质量。

除非经济严重衰退,否则这样的业务很难获得合理的折扣。现在我认为这个消息比目前的经济形态更负面,尽管许多公司缺乏指导,他们给出的指导仍然意味着非常健康的增长率,而不是分析师的崇高期望。例如,苹果正在引导创纪录的假日季度销售额接近90亿美元,但在该指导下被抛售,并在几天之后和之后的几天内崩溃。

在这个突如其来的死亡环境中,微软肯定会失去其价值的15%,但如果美联储在2019年第一季度变得不那么鹰派并且贸易战解决了,那么它也很容易获得15个。这样,我考虑目前的估值是初次购买或增加现有头寸的良好机会,但肯定不是全面的买入机会。对于长期股息投资者来说,这是一个很好的股票,虽然由于其低初始收益率而不是一个尖叫的买入,但即使最低的工厂可以成长为一棵大树,也需要多年和几十年的长期股息增长。

本文作者:Stefan Redlich,华尔街那点事(公众号:meigushe)http://m.meigushe.com/