强!亚马逊亚马逊、微软、华为都与它合作,这只黑马可加自选!

今天在查看资料资料的时候,看到申万宏源对于汉得信息(300170)这只个股看好之意溢于言表,业务高壁垒,营收高增长,还是龙头,机构看好也难怪了。

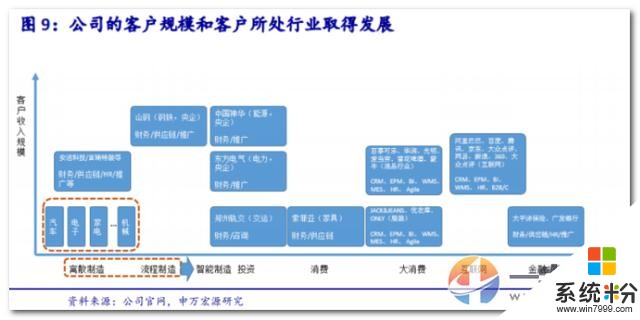

1.公司7年营收保持高增速汉得信息是中国内陆人员规模最大、服务范围最广、客户群体最多的 IT 咨询服务公司之一,在 ERP 实施咨询领域具有较高的知名度和影响力。公司收入自 2010 年的 3.61 亿元增长至 2017 的 23.25 亿元,过去 7 年年均复合增速为 26%。ERP 软件实施及相关信息化业务营收占比为 70%左右,预计未来 1-2 年该业务仍然是贡献主力。

对上下游均体现高议价权

对上下游均体现高议价权公司上游资源丰富,和 SAP、ORACLE 均超过 20 年的合作,在这两大 ERP 巨头企业的中国合作伙伴中位列第一梯度;陆续开始与微软、西门子、Kronos、Infor 等巨头合作,深度、广度建立高度壁垒。

下游客户粘性强,2014年客户范畴已增加流程制造、央企、投资品,2018 再拓展到 10 余个大行业,覆盖离散制造、能源、交通、金融、保险、纺织、服装、食品、互联网、电商、服务业等。

自有云产品初成气候,云业务爆发

自有云产品初成气候,云业务爆发上云已经成了众多企业目前的改革重点,云迁移、云部署、云实施服务的需求也集中爆发。公司拥有大量企业客户,能为企业量身定制产品以解决特定业务场。公司目前已与亚马逊、华为、微软等建立了云合作关系,跟阿里巴巴、腾讯在一些特定行业上也有合作。

市场仍然认为汉得信息是一家实施服务型公司,公司实际的模式从实施->解决方案->咨询公司平台型,对标美国 IT 咨询公司埃森哲(ACCENTURE).

预计 2018-2020 年营业收入为 31.46 亿元、42.49 亿元、57.44 亿元,同比增长 35.3%、35.1%、35.2%;归母净利润 4.23、5.39、6.91 亿元,同比增长 30.4%、27.3%、28.3%;对应 PE 为 29X、23X、18X。

免责声明:文章所有数据和观点,均来自公开研报。一牛财经只是提炼观点,供大家参考和交流学习,不构成投资建议!同时希望大家理性看待,也请对自己的交易负责!

最近行情低迷,建议谨慎操作,入市有风险,切勿追涨杀跌!