长点“芯”吧 茅台都飞上天了

这个周末,关注财经的朋友基本上会被两条新闻刷屏,一是A股市场上刚刚公布第三季业绩的茅台,一个季度营业收入424.5亿人民币,净利润199.8亿人民币,同比增长60.3%,公布业绩后茅台受到投资者追捧,两个交易日股价涨了14%,盘中股价也一度冲破650块,市值超过8000亿人民币;另一边是美国的亚马逊,微软和谷歌公布了超过市场预期的三季度业绩,连同还没公布业绩的facebook和苹果股价一起上涨,单日五家公司市值增加超1800亿美元,五大科技巨头的总市值已经超过3.2万亿美元,想我大恒生指数总市值也只有32万亿港币,顿时生出淡淡的忧伤来。

科技股如此受追捧,二马的公司市值也快比肩Facebook和亚马逊了,但作为科技行业基石的半导体制造业里,似乎还没有出现大牛的中国上市公司。要说半导体行业,先来个行业小知识普及吧,毕竟这个行业,会让文科生感觉没有活路。半导体就是导电性介于导体和绝缘体之间的物质,目前被广泛应用的半导体材料就是硅。美国的硅谷称号就是这么来的,硅用来制作半导体电子元件电晶体,这才引发了后面的一系列电子技术和电脑工业的发展,美国硅谷也诞生了一堆前面提到过的目前世界上最牛B的高科技公司。

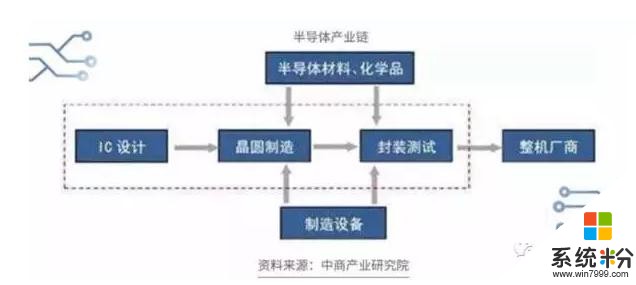

而把上亿的电晶体都塞在指甲盖大小的一个晶片上形成的电子元件,就叫做集成电路,俗称IC(integrated circuit). 集成电路的制作分为IC设计,晶圆制造和光罩成形以及最后的封装测试。整个集成电路的生产过程就像盖房子,IC设计工程师画出电路图,晶圆制造厂通过光罩成形等一系列复杂工艺生产出这个伟大的建筑物裸晶,再由封装厂在已完成的裸晶外面封装上塑胶体或陶瓷外壳成为晶片,最后进行性能测试,挑出不良品,这整个晶片的生产过程就完成了。

这其中晶圆制造厂负责将硅纯化液化拉成硅晶柱,再切割成薄片晶圆,而8吋、12吋晶圆厂代表的是切割的晶圆的直径,如直径8吋晶圆片用同样2微米的制程切割出的记忆体就要少于12吋晶圆片可切割的记忆体数量,因此,晶圆制造厂可切割尺寸直径越大,制程越短,代表的工艺就越先进。从1960年集成电路的发明,晶片上可容纳电晶体的数目,每隔两年会增加一倍,性能每18个月就提升一倍。如今一个芯片可容纳的电晶体已经超过10亿个。

半导体行业的世界地图

全球半导体下游终端需求主要以通信类(31.5%),PC/平板(29.5%)工业国防(13.9%),消费电子(13.5%)和汽车电子(11.6%)为主。下游市场需求的转移有望促进上游制造产业的转移。

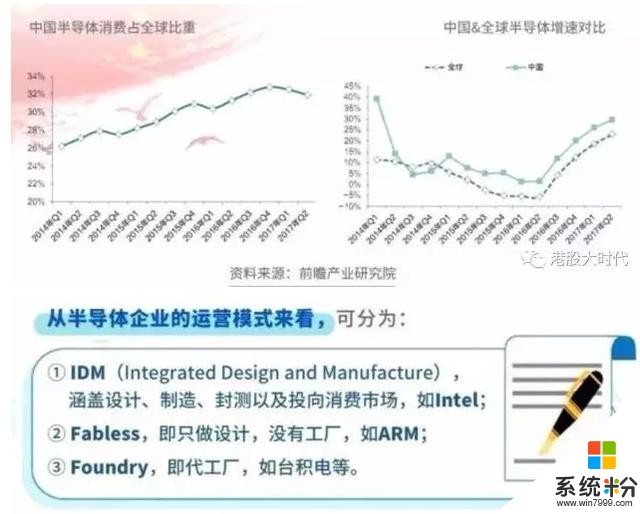

历史上看,半导体产业于1950年起源于美国,1970年代家电市场兴起,日本半导体行业也随之迅速发展,孵化出索尼、东芝等大厂商;1990年代PC兴起,产业开始转向韩国和台湾,并成就了三星、海力士、台积电和联电等大厂商;2010年以后,智能手机、移动互联网爆发,而之后还将伴随着物联网、大数据、云计算和人工智能的快速成长,中国成为半导体最大的消费国,2016年中国半导体的消费额1075亿美元,占全球比重32%,中国半导体的消费增速也远高于全球的增速,对国内半导体厂商来说也迎来了一个历史性快速发展的好时期。

而从半导体研发占收入比重来看,2016年美国半导体投入占收入比重仍然排名世界第一,高达18.5%,中国的研发占收入比重已经达9.2%,跟台湾持平,并超过日本(5.2%)和韩国(8.2%)。而从销售额来看,美国的半导体产商占全球市场份额高达48.4%,优势集中在半导体设备和芯片上,领先的半导体硬件商包括英特尔,英伟达,AMD等。

半导体产业链中有集设计、制造、封装测试到销售为一体的制造商(IDM),这其中包括英特尔、三星、德州仪器等。80年代末期,由于台积电领导的晶圆代工产业兴起,半导体行业出现了单独负责设计(fabless)、晶圆代工制造(foundry)和封装测试的独立厂商。而在这个垂直分工链条里,制造环节占比46%,是价值量最大的环节。而我国半导体行业设计、制造和封装三大环节中,由于制造环节相对薄弱,2016年价值占比只有26%,远低于国际水平,目前制造行业增速远高于设计和封装,未来成长空间巨大。

老大哥台积电 vs 小弟中芯国际(00981)

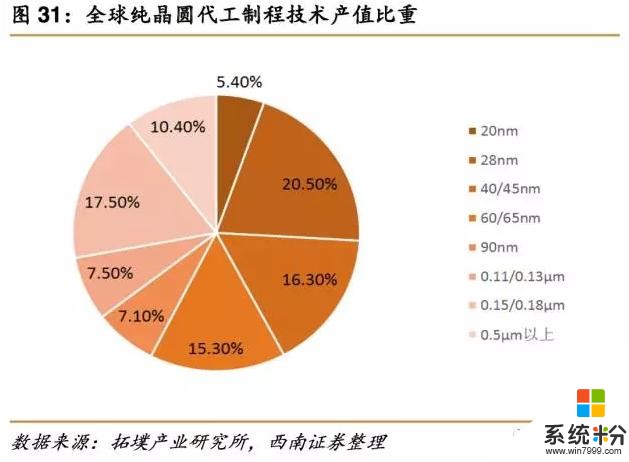

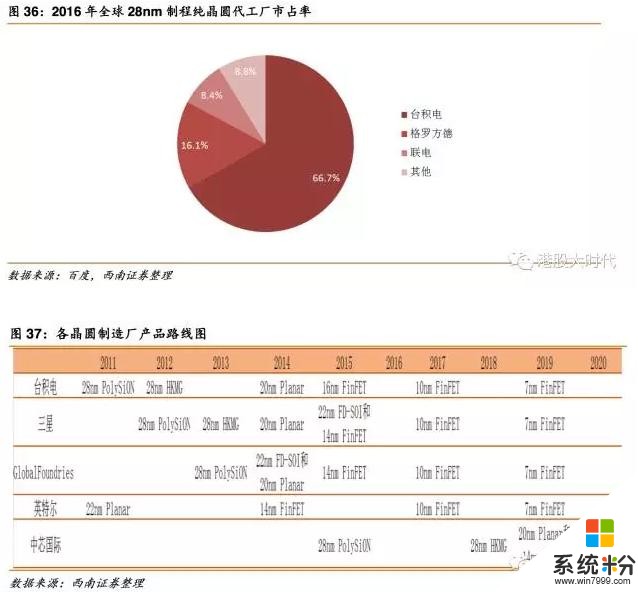

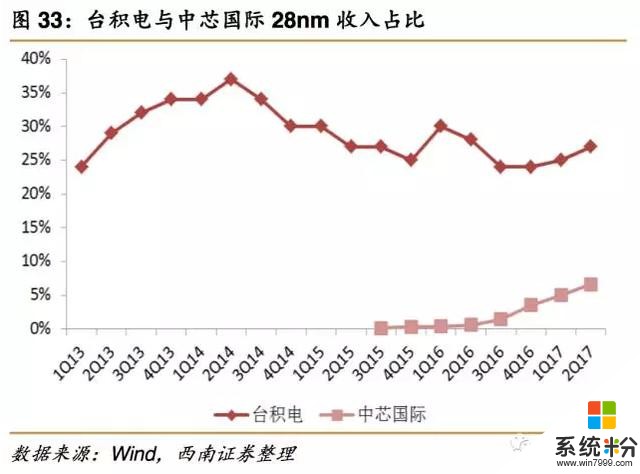

1987年56岁的张忠谋创办了台积电,开启了晶圆代工的新时代,经过30年的发展,台积电已经是晶圆代工行业的巨头,其工艺、技术研发和管理能力都代表了行业的先进水平,2016年营业收入高达294.88亿美元,市占率更是高达59%,在美国上市的市值2186亿美元。从2016年地区收入占比来看,北美占比最大,贡献了65%的收入,大客户里就包括了苹果,中国地区的营收占比9%;2016年毛利率和净利率分别达到50.1%和35%,显示了公司对产品较强的溢价能力。研发费用占收入比重为7.5%。公司联合上游设备商一直在引导行业最先进制程的开发,目前和英特尔、三星一起构成这个行业的第一梯队,技术工艺成熟,良品率高。目前28纳米制程在全球晶圆代工制程产值占比超过20%,而公司在28纳米制程在全球市占率高达66.7%,领导地位明显。

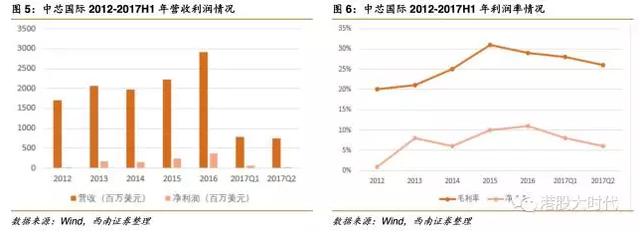

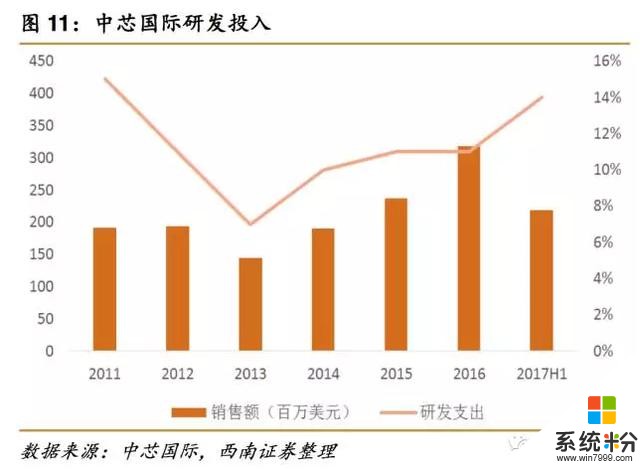

小弟中芯国际成立于2000年,并于2004年在香港上市,目前也是国内厂商里唯一能量产28纳米制程的晶圆制造厂商。2016年营业收入29.14亿美金,在全球代工厂商排名第四,市场占率为6%,目前在香港市值为514亿港币,从2016年地区收入占比来看,中国占比最大,贡献了50%的收入,北美地区收入占比29%,2016年毛利率和净利率分别达到29.1%和10.9%,研发费用占收入比重为10.9%。近五年公司的研发 开支占收入比重都超过10%,2017年上半年研发占收入比重达到14%,这也显示了公司在追赶先进制程和工艺上的投入决心。

市场、资金和人才都不缺,中芯小弟能长大吗?

由于技术差距,中国大量半导体产品依赖进口,根据海关统计,2016年中国半导体贸易逆差为1657亿美元,占到了全球半导体市场规模的49%,2016年中国公司仅能满足本土公司芯片需求的27%,芯片国产化的空间巨大。半导体产业分地区来看,台湾地区集中于上游芯片,但下游终端品牌稀少;韩国有三星这样的全产业链企业,但并没有集群效应。而中国的半导体行业已经有全产业链,并有丰富的下游终端市场,智能手机占全球40%的份额,知名品牌商包括华为、OPPO、 VIVO等;LCD电视和平板电脑占全球份额35%;PC和笔电占25%份额,家电领域有格力,美的,安防领域有海视康威和大华股份,排名均在全球前五。上游芯片设计领域,华为海思和紫光展讯也已经是全球排名前十的芯片设计厂商,2011年-2018年行业增速22%,远高于全球3%的水平。上游芯片设计加下游终端需求的驱动,让国内本土芯片制造商有明显的代工优势,行业前景广阔,而国内龙头代表中芯国际将因此受益不小。

2014年国家集成电路产业发展推进纲要要求到2020年我国集成电路产业与国际水平差距逐步缩小,全行业平均收入增速超过20%,到2030年主要环节达到国际水平,一批企业进入国际梯队,并确定以基金方式落实集成电路扶持政策,国家集成电路产业投资基金成立,募集金额达1387亿,并规划60%投资于晶圆制造领域。2015年基金认购中芯国际股份31亿元,目前是中芯国际的第二大股东,另外从中芯国际快速下降的融资成本(近三年人民币贷款成本在1.2%-2.75%)和极低的有效税率(2016年实际税率才2.1%)也可看出政策的支持。

中芯在10月16号发公告,公司委任梁孟松博士为公司联合首席执行官,任期三年,梁曾任台积电资深研发处长,后跳槽三星帮助其追赶台积电的技术,被认为是这个行业里高端的技术人才。梁的上任有望帮助中芯国际提升28纳米制程的良品率,加快14纳米制程研究,一旦实现技术突破,业绩增长可期。目前公司28纳米制程的客户已经包括高通、博通和华为海思,未来随着28纳米制程占销售比重的逐步提高,公司的利润率也将改善。

总结来看,中芯在市场、资金和人才方面的条件都已经具备,如果能实现研发突破,提升工艺,未来业绩的大幅增长可期。当然,就算是手上抓了几张好牌,未必就绝对是赢家,还需要实际的业绩证明。从股价表现来看,中芯的股价一直波动较大,毕竟按季度出业绩的公司,数据稍不符合市场预期,再加上股权比较分散,股价也是分分钟被甩到地板,又反弹上天。今年由于中期业绩不符合预期,股价从年初的12块港币一路跌破7块,一众投行纷纷发报告看空,没想到股价从九月开始一路又反弹涨回11块。但投资也总得看看远方,中芯目前的营收体量只有台积电的十分之一,行业和公司都有巨大的成长的空间,能否长成千亿市值级别的优秀行业龙头,值得期待。

作者为香港证监会持牌人士,作者客户持有中芯国际(编辑:王梦艳)