财说|直接向员工发钱?想要撕去小米代工厂标签,石头科技推出“奇葩”股权激励

记者 | 曹立CL

编辑 | 陈菲遐

“用户第一、员工第二、股东第三”,这是石头科技(688169.SH)董事长昌敬在公司上市后给员工信中提到的。

石头科技是这么想的,也确实是这么做的。这家公司最新的一份股权激励方案,以超低授予价格和解锁条件惊到了投资者。

股权激励方案显示,石头科技本次激励涉及包括副总经理毛国华在内的员工203人,授予限制性股票激励的数量不超过57.5万股,占本激励计划草案公告时公司股本总额的0.8633%。本次激励计划限制性股票授予价格为54.23元/股,仅为前日收盘价391.4元/股的13.8%。

超低股票价格的解锁条件却异常简单。业绩考核的条件是以2019年自有品牌扫地机器人营收为基数,2020年、2021年、2022年和2023年四年的增长率分别不低于10%、14%、18%和22%。

这份股权激励透露出了两个问题。其一是股权激励定的目标过低,其二是石头科技正努力撕去小米代工厂这个标签。

石头科技的背后是小米集团(1810.HK)。2020年一季报数据显示,小米集团通过天津金米投资合伙企业(有限合伙)持有石头科技8.89%的股份,名列石头科技第三大股东。

小米集团之所以会如此深度介入一家上市公司,原因主要是石头科技为小米旗下产品扫地机器人的代工厂。

石头科技的产品主要分为两种,分别是通过贴牌米家品牌销售,以及石头自主品牌的销售。2019年年报中,石头科技并未具体披露代工与自主品牌销售的具体营收。但从披露的关联交易中可以一探究竟。

2019年,石头科技与小米的关联交易金额为14.4亿元,占公司主营业务收入的比重为34.27%。换而言之,石头自主品牌产品的营收比例为65.73%。根据招股书披露,2018年米家品牌和石头自主品牌营收比例分别为47%和48%。不难发现,石头科技正在加大自主品牌产品的销售。

公司在2019年报中也提到了这一点。未来石头科技会逐步拓展自有品牌产品销售渠道,增强自有品牌产品销售能力,降低米家产品需求变化给公司带来的业绩影响。

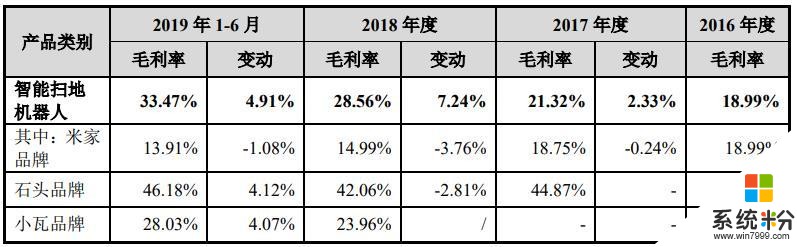

石头科技作出这一战略布局不难理解。招股书显示,公司自有品牌产品毛利率远高于米家品牌,2019年上半年,米家品牌毛利率仅为13.91%,而公司高端品牌石头和低端品牌小瓦的毛利率分别为46.18%和28.03%。

增加自有品牌产品的收入显然有助于增强公司盈利能力。这也是为何此次激励业绩考核目标是以石头自有品牌营收为基础。

但问题在于,对石头自有品牌的考核目标定的实在过低。

一位私募基金经理告诉界面新闻,石头科技此次设定的考核目标单一,完成几乎没有难度,基本等于直接向员工发钱。这样对投资者是不负责任的。

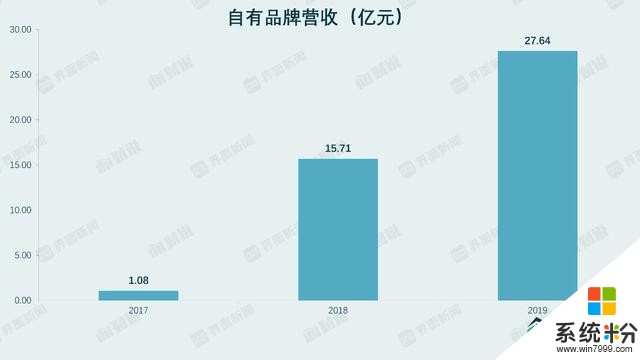

2017到2019年,公司自有品牌分别实现营收1亿元、15.7亿元和27.6亿元,复合增长速度高达500%。

2020年,疫情确实对公司收入有一定影响,一季度营收下滑29.48%。在此情况下,石头科技将2020年自有品牌扫地机器人的收入增长目标定为10%尚且情有可原。但在2020年这样低基数情况下,将2021到2023年的增长目标仅仅定为4%,恐怕难以说服投资者。

石头科技目前的静态市盈率为33倍,在此估值下,投资者预期公司未来净利润有望保持20%以上的增长。但此次设定的考核目标或许会让投资者重新计算净利润增长幅度。

8月3日,在科创板大涨的情况下,石头科技早盘一度低开近3%,当日报收398元/股,涨幅1.69%。