OPPO失意的一年,未来将何去何从

京东的手机销量榜单是厂商"必争之地",榜上有名是一份荣誉和实力,也会为上榜产品引来巨大流量,拉动产品的市场销量。而近期榜单里,呈现的是小米、华为、VIVO三家多款产品轮流霸占单品销量榜单。令人遗憾的是,OPPO在单品销量没有一款挤进前20之列,总销售战绩也排名靠后。对于这次618,OPPO也算是有备而来,发布了新品Reno4 5G手机以及周边配件设备,但是产品进入市场并没有获得太大的关注。而在促销层面,相对其他厂商的力度也弱了很多,消费者关注力度自然下来了。

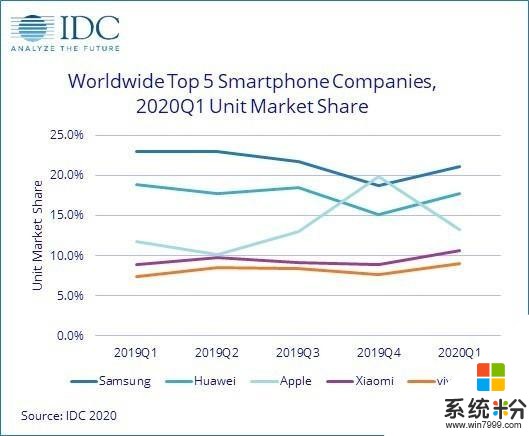

OPPO的产品和营销也是按部就班在开展,但是就是没有带来太多的亮眼产品和内容,而618这样的状态也不算太意外,这也是OPPO近一年来的现状的缩影。市场调研机构IDC和Canalys近期公布的2020年一季度全球智能手机出货量数据显示,OPPO长期占据的第五位已经被vivo取代,自己也被归入了"其他"之列,下滑趋势非常明显。

种种信号在表明过去一年多时间里,OPPO在决策和管理上都出现了较大失误,导致出现市场下滑,业绩不理想,从而黯然掉到队伍后面的结果。

下一个十年,OPPO曾展望的宏图

时间回到2019年的OPPO的年会,近万名OPPO用户、嘉宾、合作伙伴、以及OPPO海外以及总部员工参加,场面令人艳羡不已。"下一个十年"的会议主题透露出OPPO的野心,创始人陈明永在会上豪言壮语,意气风发,给人一副势在必得的感受。

结合行业现状和本身发展定位,OPPO提出了重点深耕手机业务、积极去布局IoT+5G领域、同时继续构建软件层面核心竞争力等方向。这是站在相当高的高度上的战略,清晰且合理的,在短期内可以稳住已有市场,同时能够有精力和实力去筹备新兴市场。所以OPPO选择以手机为核心硬件方向,利用5G技术来夯实自己的"城池"。同时利用手机硬件作为跳板去布局IOT领域市场,继续以Color OS为核心来辅助硬件端产品。但结果却是,在2019年里OPPO却渐渐偏离了预想的路线。

"排位赛"掉队,5G产品姗姗来迟

三年前的时候,OPPO手机的那句充电五分钟、通话两小时,直接击中用户的刚需痛点,又场景化的告诉消费者充电速度之快。在这个时间段内,OPPO还是保持稳健的增长,在快充功能上抢先了对手一步。但到2020年时候,快充技术已经相当的成熟和普及,再继续往上堆砌充电速度和充电功率,只会让用户的感知度会越来越低。而全新的5G技术开始在消费端发力,根据艾瑞咨询数据,2021年前后将是中国5G行业的爆发期。从用户的角度看,2022年有望成为5G用户增长最快的一年。

2019年6月,工业和信息化部向三大运营商和中国广电颁发5g牌照,开始正式拉开商业化帷幕。OPPO全年的精力主要放在全新的Reno系列产品,4月推出首款产品OPPO Reno,9月发布了第二代Reno产品,不过这两代的产品都是4G手机,直到12月31日发布的Reno3系列,才开始在中国市场推出5g手机。而其他的系列,OPPO都是在看"友商"的布局,华为和中兴争夺中国上市5G手机的首发,Vivo旗下的iqoo在7月份就推出首款5G手机IQOO 5G,小米也在9月份则率先推出了5G手机小米9G 5G手机,二者都是借助着与高通三星的良好合作关系在5G上拔得头筹。

笔者无法得知OPPO没有积极采用高通5G芯片原因,但OPPO选择退而求其次的与联发科的合作,有点病急乱投医味道。在此之前,联发科在大陆的多次芯片首发合作都是红米手机,红米会把联发科旗舰结合在自己性价比好拳头产品上,通过低价优质来打开市场,而OPPO的明显是不具备这样的调性的合作伙伴。

对于手机行业,一款新产品的黄金出货期期都是1-2个月,最多不超过1个季度,之后的基本就降价促销的局面。所以 OPPO在错过了3-4个月的宝贵时间,这样做法对于企业来说是相当的致命的,无异于是在排位赛五连跪踩进深坑后,再去开始筹谋反击已经很晚了。

产品布局不明朗,缺乏核心竞争力

不仅仅5G入局时间上没赶上早班车,在整体5G产品布局上,OPPO定价策略也是太自信,集中在高端价位产品上面,其中Find X2 Pro 版本价格定到6999的水平,直逼三星S20苹果iPhone 11 Pro系列区间,意图去抢这块市场的"蛋糕",但属实是不太明智的选择, OPPO高估了自己品牌的溢价能力。 而在3000-400的国产品牌主要战场,OPPO的Reno ACE 2没有太多让利举动,较小的电池容量也是一大软肋。

618期间,同配置更好的红米K30 Pro大幅度的降价,实现了当天15万的销量而售罄,这也间接说明5G的体验门槛还是过高,大部分的都在用户观望的状态,期待更具有性价比产品出现在市场。

但尴尬的是,6月刚刚发布的Reno4系列,意外的采用的是中端5G芯片骁龙765,价格定制3000-4000水平,而同价位对手都是性能更强劲的骁龙865或者是麒麟990芯片。很明显在这一价格区域OPPO的产品太势单力薄,有种一个能打的都没有的感觉。

IOT布局如梦初醒,无米之炊举步维艰

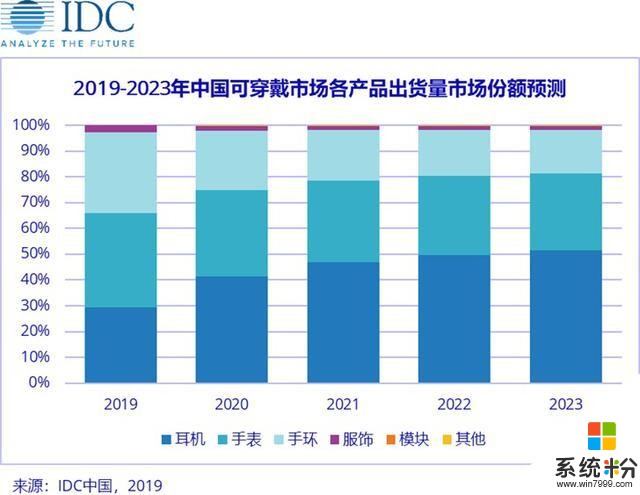

中国通信院的数据显示:今年1-5月国内手机市场总体出货量3375.9万部。同比下降18.0%。而IDC于2020年3月发布的数据显示,2019年全球可穿戴设备出货量为3.37亿部,复合增长率为43.71%,呈现快速增长趋势。手机整体销量下滑的趋势已经不可避免,如何寻找新兴的市场成了众多厂商的当务之急,可穿戴成了下一个潜在的"战场"。IDC给出曾经预测:2023年中国可穿戴设备市场出货量将接近2亿台。

OPPO和其他厂商一样,在2019年也在谋划着在IOT领域的探索与突破,但的基础并不好,不管是硬件和技术,还是供应商以及渠道层面,在这一块OPPO基本上处于劣势。更重要的是,OPPO的布局太晚了,在6月5日才首次OPPO发布了OPPO 手环、降噪耳机和5G 移动路由器等IoT硬件产品。单说这次的产品,手环、耳机、路由器都是常规的硬件、价格上对比友商同配置产品并无特别大竞争力。而在技术层面,OPPO这次也没有并无特别成熟亮眼的技术展露,这一切只能说是OPPO的一个开始和尝试。

对于整个移动硬件行业来说,IOT技术就是未来的趋势,它能实现硬件与软件技术无缝融合,让服务在设备之间无缝流转。利用成熟的5G、AI、云计算等技术,催生出新入口、新场景、新体验。所以硬件只是IOT平台的基础"砖瓦",更重要是生态融合和技术手段迭代更新。反看小米AIOT生态里已经有上百家的专业的硬件企业,联网设备已经超过2亿,拥有5件硬件以上用户超过300万;而华为也联合了众多国内知名硬件厂商在其Hilink平台,积累了5000多万用户、接入100多个品类、覆盖1000多个型号。

华为和小米的成功,是依托手机市场存量的基础上,积极布局抢占了市场的先机。而OPPO过慢的反应,导致现在非常的被动。OPPO手机丧失天时地利之后,在IOT领域有突围机会吗?笔者认为机会还是有的,这就是需要OPPO去利用现有的资源、利用5G技术有效融合用户、构建场景融合的核心入口,这一切OPPO还是有太多的东西需要去做。

2020年4月,OPPO发生了巨大人事变动,主要负责Reno系列的副总裁沈义人在宣布离开OPPO,坊间传闻是因为业绩未及预期,一时间令人唏嘘。从某种程度上,沈义人的离开也佐证了OPPO这一年多衰败的事实。OPPO在时代浪潮的更迭中跌倒,我们不知道它能不能像小米当时一样逆境重生,但是我们可以期待,毕竟OPPO的下一个十年这还是刚刚开始,它或许在寻找,找一个更好未来。