微软已经是全球市值第一的超级巨头还有必要投资它吗

*本文转载自微信公众号「科技之声 VoTech」

可以这么说,如果沙特阿拉伯国家石油公司 (Aramco) 还没有上市,那么微软可能将会长期霸占「全球最大的上市公司」这一称号。当世界上最大的上市公司仍旧在以不低的速度增长时,我们会觉得很好奇,它还有多少能量能够支撑这一巨无霸继续向前发展。如果你想取得丰厚回报,投资微软似乎是个不需要动脑筋的决定。

微软,自 1975 年以来就一直存在。基本上世界各地人们都知道并使用这个公司开发的软件和服务。当然现在的微软不仅仅只是 Windows 和 Office 两种产品,它现在将其领域分为三类:生产力及业务流程部门 (包括 legacy Microsoft Office, cloud-based Office 365, Exchange, SharePoint, Skype, LinkedIn, Dynamics);智能云部门 (包括 Azure, Windows Server OS, SQL Server);以及「更多个人生产力」部门 (包括 Windows, Xbox, Bing, 显示广告以及 Surface 系列产品等)。另外通过收购,微软还有 Xamarin、LinkedIn 和 GitHub。

微软在 1986 年上市,那么如那时候你投资了 1 万美元,那么现在会怎样呢?

你现在已经成为千万富翁,而且这个数字还不包括你获得的股息。

虽然不幸的是,我们大多数人都没有时间机器,而且回顾过去可能不是劝说你对当前业务进行投资的最佳方式。我们需要关注当下。

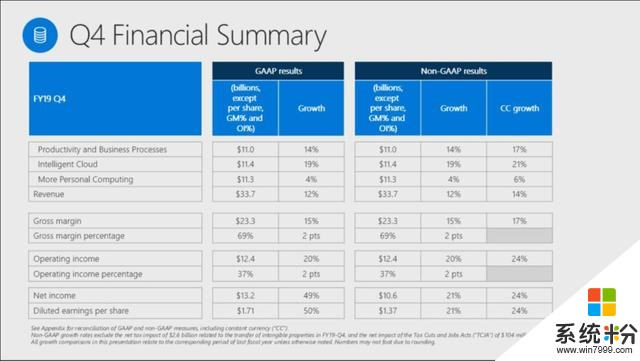

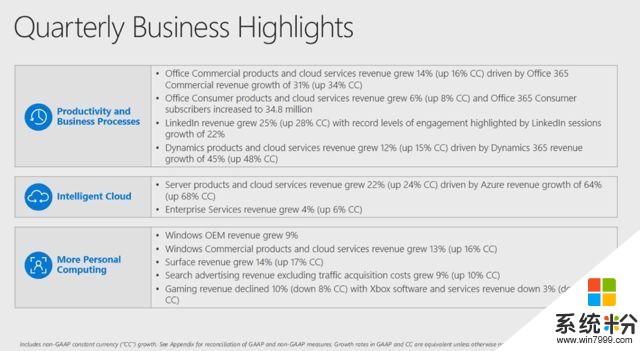

根据微软 2019 年第四财季报告 (按照自然年为 2019 年第二季度),微软业务表现如下:

其中智能云是业务中最大的一块,也是增长最快的一块。过去几年,随着大多数遗留产品转向 SaaS 模式,这一领域一直是微软增长背后的强劲动力。这一切的主要原因是 2014 年云业务主管萨蒂亚•纳德拉 (Satya Nadella) 被提拔为首席执行官。他是我们今天所熟知的微软的总设计师。

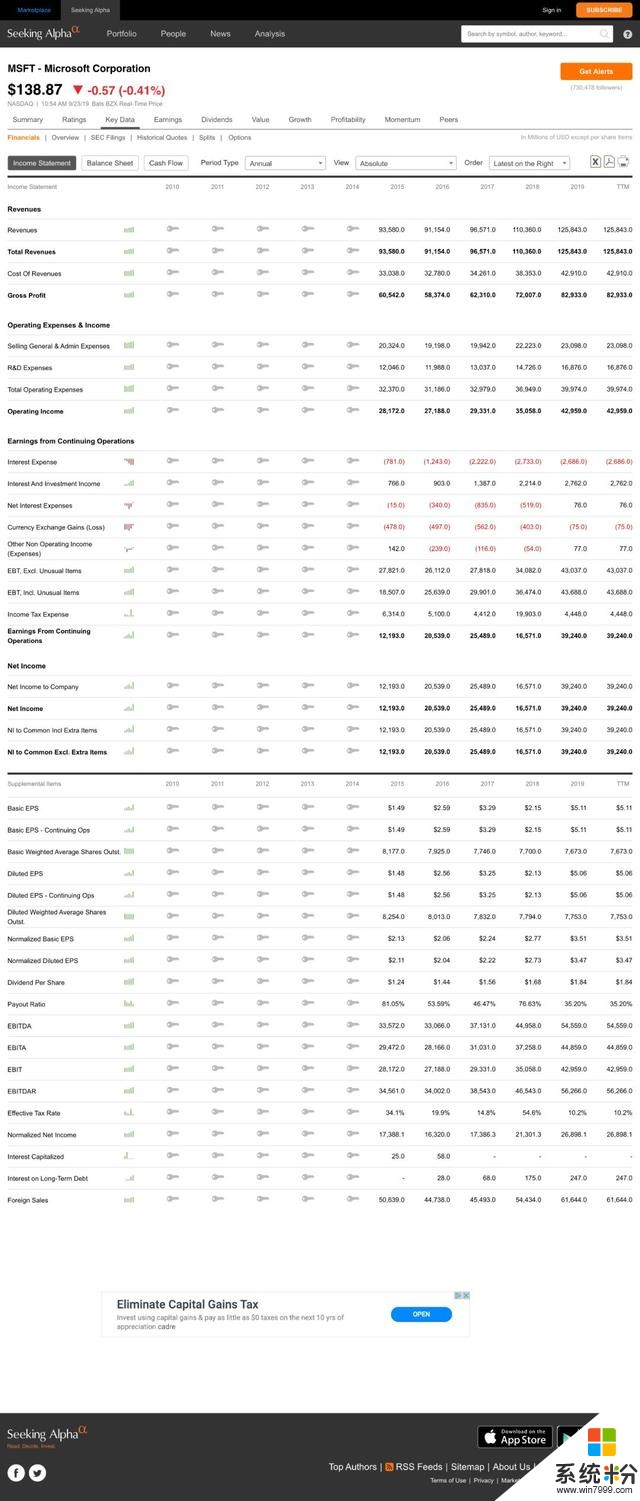

我们也可以整体关注一下微软近几年来的财务表现:

像微软这样的大企业很容易在损益表上产生大量数据。幸运的是,它在这方面没有让人失望。收入稳步增长,从 2010 年的 625 亿美元到今天的 1260 亿美元,实际上已经翻了一番多。底线也令人印象深刻。它已经膨胀到接近 400 亿美元。将收益与收入进行比较,我们可以清楚地看到微软的盈利能力。将超过 30% 的收入转化为利润是一项不小的成就。

需要指出的是该公司今年在研发上的投入。对于一家科技公司来说,保持领先地位至关重要,几乎没有竞争对手能够在研发上投入近 170 亿美元。

毫无疑问,去年的税收支出与特朗普的政策有关。

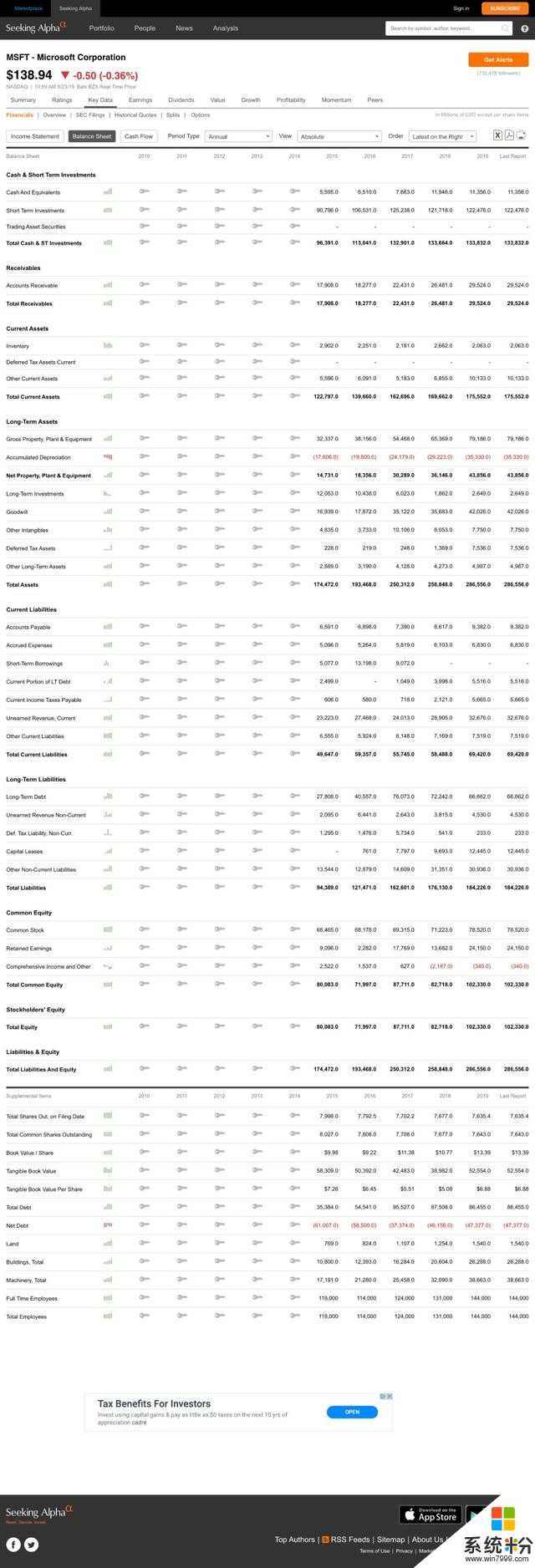

上面张贴的是目前仅有的两份 AAA 级公司资产负债表之一。

这张资产负债表的实力显而易见。超过 60% 的资产是流动资产,几乎可以覆盖所有的负债。再加上微软的高盈利能力,很难与标普和穆迪产生疑问。债务在过去的十年里增加了一些。主要是源于收购 LinkedIn、GitHub 和诺基亚等造成的。总的来说,在资产负债表上找到薄弱环节是困难的。

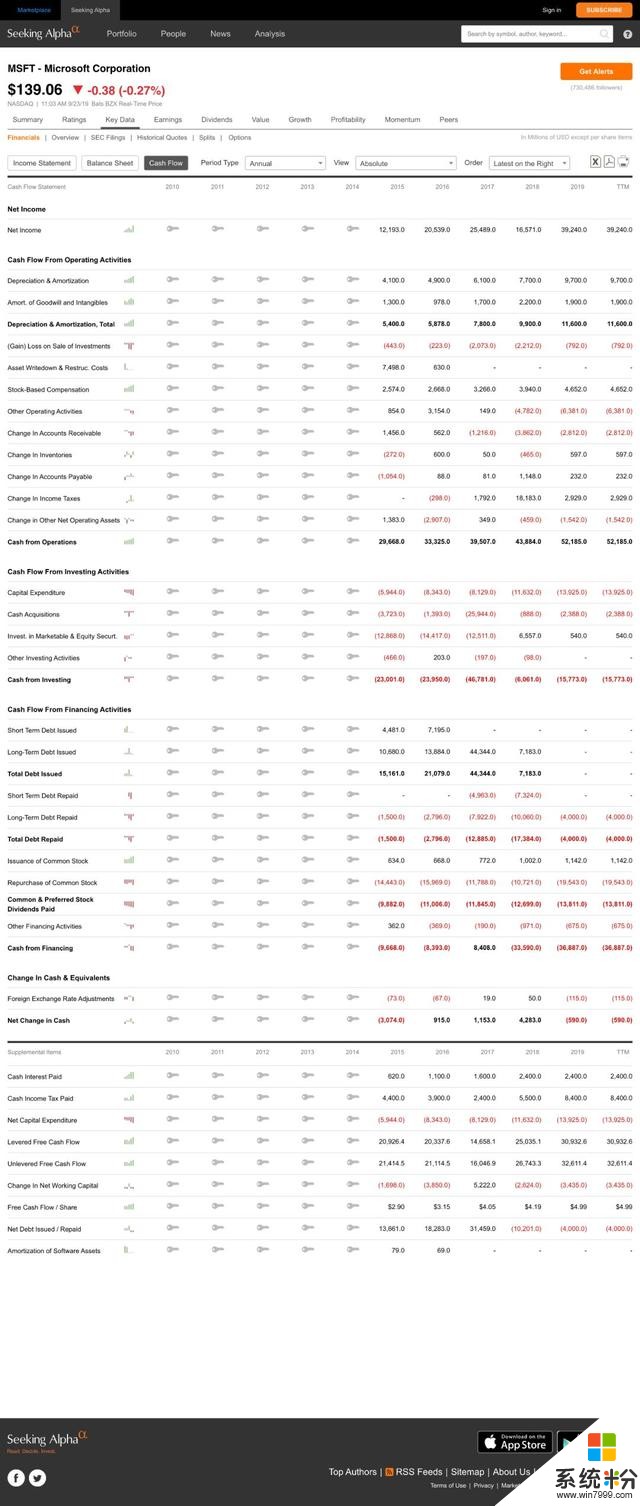

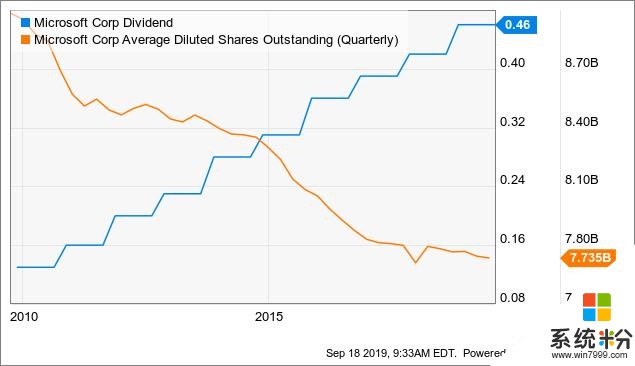

多年来编制的现金流量表比损益表更能反映公司产生现金的能力。截至今年,来自运营的现金约为 520 亿美元,是微软当前市值的二十分之一,也比去年增长了近 20%。拥有相当于塞尔维亚的国内生产总值的支出,这几乎是首席财务官的梦想。正如今年的现金流量表所显示的,没有必要在资本支出、收购、减少债务、支付股息和回购股票之间做出选择。这种现金生产对股东也有好处:

机会

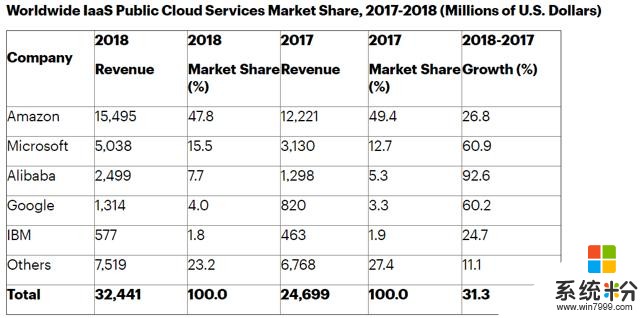

有趣的是,微软最大的市场也是它最大的机遇。云计算在过去的几年里发展迅速,并将成为一个更大的市场。事后看来,纳德拉对公司重心的转移非常出色。看看下面的云市场,微软远不是最大的竞争者:

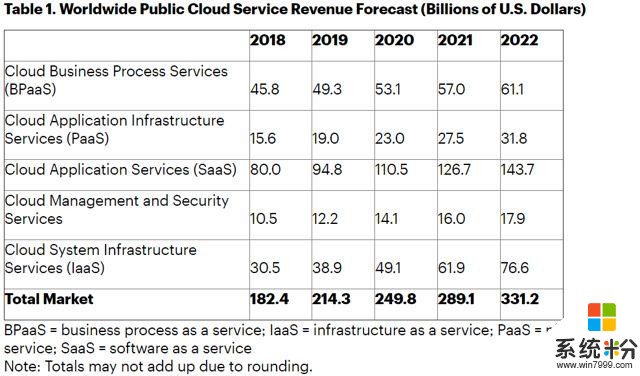

根据 Gartner 的数据结合以下预测:

如果微软能够在这个不断扩大的市场中扩大自己的市场份额,公司的增长轨迹将是非常有前景的。当然,从第一个表格中可以看出,竞争对手都热衷于参与这一发展。当你面对亚马逊(Amazon)、Alphabet、阿里云和 IBM 等公司时,说明微软并不是唯一一个财力雄厚的公司。

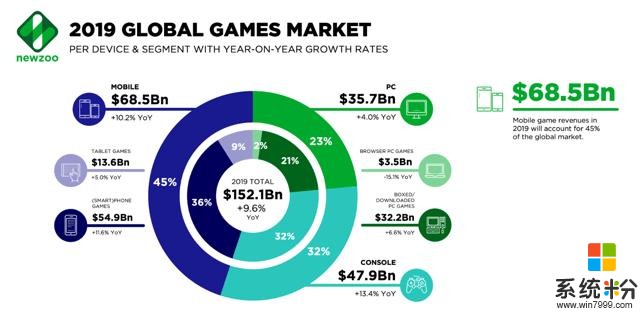

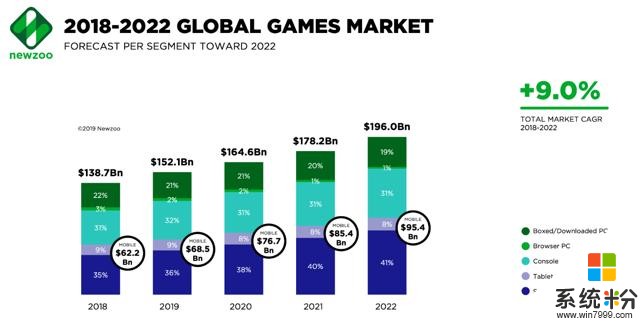

微软的另一个机会是在游戏行业,它已经是一个巨大的娱乐市场,预计今年的销售额将超过 1520 亿美元:

微软在这一领域拥有一些关键资产,这些资产对投资者来说可能更加重要。首先,该公司目前正在为其当前版本的 Xbox 开发一款后续产品。目前,该项目名为 "Project Scarlett",预计将于明年晚些时候启动。

凭借《我的世界》,微软拥有有史以来最畅销的电子游戏。随着 1.76 亿份拷贝的销售,拥有这个可以稳定产出收入的 IP 增加了微软在互动娱乐产业未来进一步盈利的可能性。

在这个部分有另一个有趣的产品是 Mixer。这个流媒体直播服务正在与亚马逊旗下的 Twitch 等公司竞争。Twitch 目前是世界上访问量最大的网站之一,如果 Mixer 能够从其市场份额中分一杯羹,这将是一个与微软等其他游戏公司协同合作的伟大广告平台。随着受欢迎的流媒体公司被吸引到一个独家平台,以换取巨额补偿。这场战斗已经开始升温。

以 9% 的年复合增长率来说,错过这个市场将是一种浪费。很明显,微软已经开始涉足这个不断增长的市场。由于制作畅销游戏所需的预算增加,微软在部署所需资金方面首屈一指。

除了这些机会,LinkedIn 还有发展的空间。

LinkedIn 仍在以 25% 的速度增长。而且「只有」6.45 亿用户,所以 MAU 的用户数量还有提高的空间。随着业务的进一步增长,微软各部门增加收入的方式也随之增长。与其他社交媒体平台相比,LinkedIn 的优势是主要被商业专业人士使用。这使得它不再是一种「时尚」,而是针对新产品的一道护城河。因为如果有一个领域的网络效应很强大,那就是商业领域。

风险

作为微软这样一个庞大的、不断扩张的帝国,风险的形式和规模各不相同。 Windows 和 Office 占据了微软总收入的 40% 以上,仍然是该业务的基石。Windows 控制着全球桌面操作系统市场将近 80% 的份额。Office 的市场份额较小,只有 43%。如果任何一家公司突然介入,都可能对微软的利润造成严重损害。

例如,Alphabet 的办公软件 G Suite 已经占据了 56% 的市场份额。这种破坏程度是科技行业的一个关键特征,甚至微软也可能成为这种现象的受害者。如果让公司购买 Azure 可能会让这些产品和服务的销售变得更加棘手,但从长远来看,这是值得怀疑的。

然而,目前最令人担忧的是与监管和税收相关的风险。在许多国家,人们越来越关注大数据的使用、不公平竞争行为和税收优化,这些都影响着大型科技公司。我们不要忘记,微软对这些事情知道一二。想想它卷入的反垄断案件就知道了。

然而,值得注意的是,当你在Facebook、亚马逊和 Google 等网站上搜索新闻时,你会发现许多文章围绕着不公平竞争或欧盟 (EU) 的罚款等展开。微软目前的亮点在于低调。当你关注隐私问题和数据保护时,这有点奇怪,因为微软知道很多相关数据。但就目前而言,奇怪的是,微软似乎是谁见谁爱的科技宠儿。让我们希望它保持这样。

市值

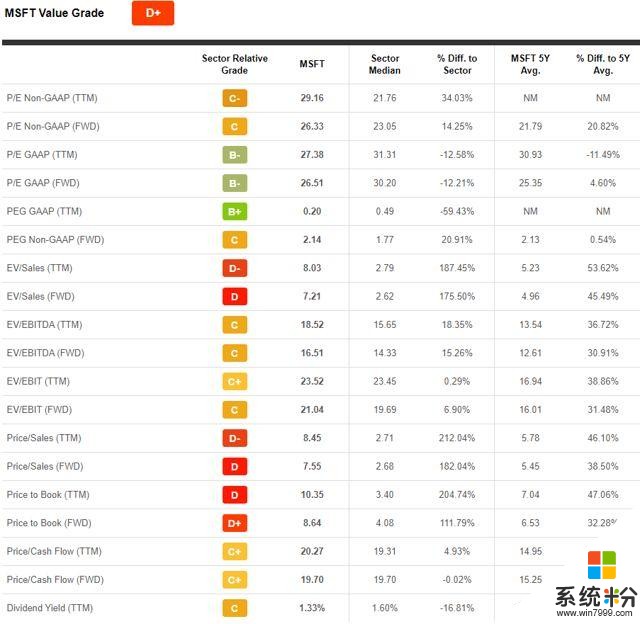

一眼就足以说明,按照传统的价值衡量标准,微软远算不上是一家廉价公司。作为一家如此伟大的企业,溢价是必要的。然而,这应该反映在公司的增长指标中。

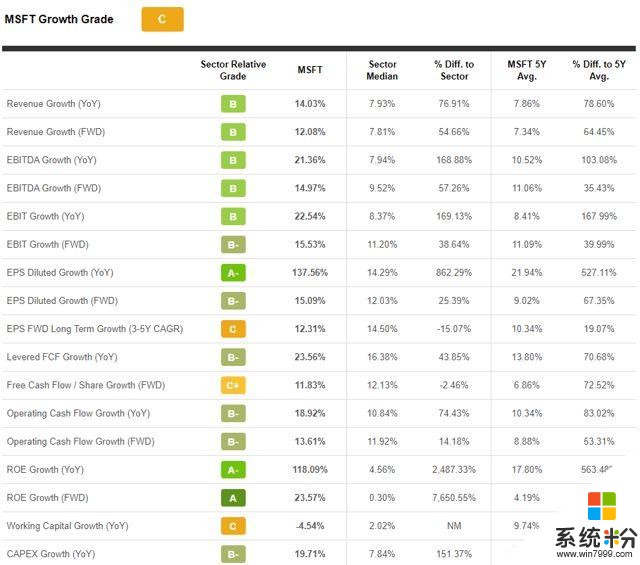

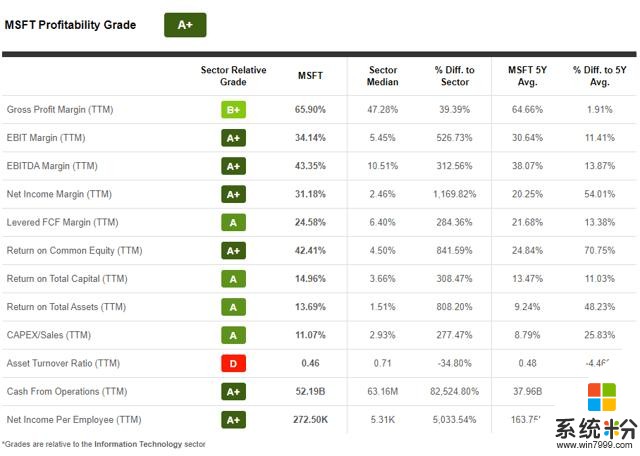

几乎所有指标都以两位数增长。与行业中值相比,微软在大多数领域都超过了它。因此,为什么相对分数如此之低有点令人费解。这些数据再加上价值数据,确实能更清晰地反映出市场对该公司的看法。话虽如此,大家都认为现在买股票并不便宜。

从盈利能力的角度来看,微软是一流的。这是 Joel Greenblatt 通过拥有高利润率和高 ROE 的神奇公式的一个主要例子。从本质上讲,这就是该公司奖励股东能力背后的驱动力。

结论

微软是一个巨大的企业。但尽管规模庞大,它的增长速度却很快。该公司在不断增长的市场开展业务,并力争在这些领域占据领先地位。该公司的财务报表在投资领域名列前茅。作为一家大型科技公司,但没有受到监管机构的监管,这使得微软相对于其他同行处于有利地位。虽然将微软加入你的投资组合并不便宜,但从微软过去和现在看起来是可以依靠的。

重要声明:本篇文章翻译自 SeekingAlpha,作者为 Patrick Kroneman。该文作者声明表示正在做多微软股票、Facebook股票和 Google 股票。这篇文章表达了作者自己的观点,并没有收到任何有偿写作的邀约。作者本人与本文中提及的任何一家公司都没有业务关系。

本文译者 Chaos 目前并不持有微软公司的股票,仅是翻译 Patrick Kroneman 的文章,并没有收到任何有偿写作的邀约,译者本人以及所供职的公司与微软公司没有任何业务关系。