从PC端被微软吊打到移动端逆袭:金山办公,换了人间?|科创板风云

-Tips:下载【市值风云APP】,精彩内容抢先看--

作者 | 罗兰

流程编辑 | Cici

一、前言

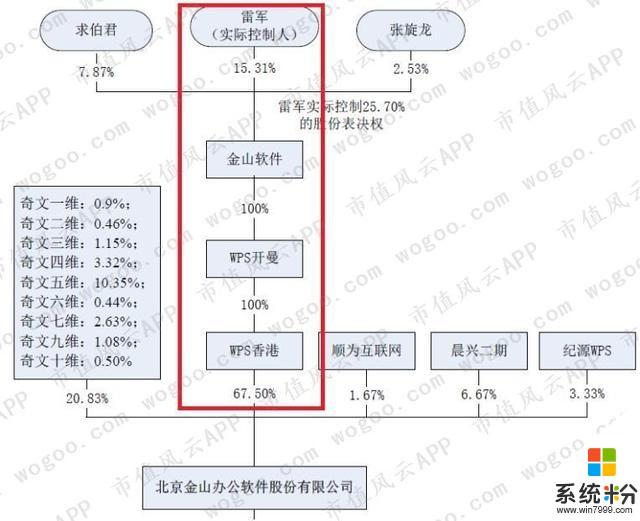

拟冲刺科创板的金山办公,系香港上市公司金山软件(03888.HK)控股子公司。

作为金山办公的母公司,金山软件有三块业务,分别为游戏、云服务、办公软件。

金山办公的前身即为金山软件旗下独立的办公软件业务主体。

从产品矩阵的角度上看,金山办公是一家典型的软件公司,旗下产品主要包括WPS办公软件和金山词霸等。其中,前者是公司的核心产品。

根据用户交互平台的不同,公司的软件产品可分为桌面版(即PC版)和移动版。

1、WPS 办公软件

桌面版的WPS根据操作系统的不同,可分为Windows版、Mac版和Linux版。

移动端WPS则分为Android版和iOS版。

文字、表格、演示、PDF阅读是WPS 办公软件的四大核心组件。

2、金山词霸

除了核心产品WPS,公司还拥有金山词霸这款软件。

金山词霸是一款以中英互译为主的电子词典及在线翻译软件,支持Windows、iOS、Android 等多种平台。

由于WPS是金山办公的旗舰产品,几乎对公司业绩起着决定性的影响。因此,我们有必要分析一下这款软件的发展历史和现状。

在这之前,风云君想先聊聊流量入口这个概念。

二、流量入口

在风云君看来,互联网行业最重要的是流量入口。而入口指的就是那些拥有最多用户、最多流量的产品或服务。

谁占据了每个用户必经的流量入口,谁就能获得海量的用户,谁就有可能成为行业巨头。

PC互联网时代有三大流量入口:操作系统、门户网站、搜索引擎。

上世纪90年代,微软、雅虎、谷歌分别占据了上述三个流量入口,从而成为世界级的科技巨头。(当门户网站不再是流量入口,雅虎随之衰落)

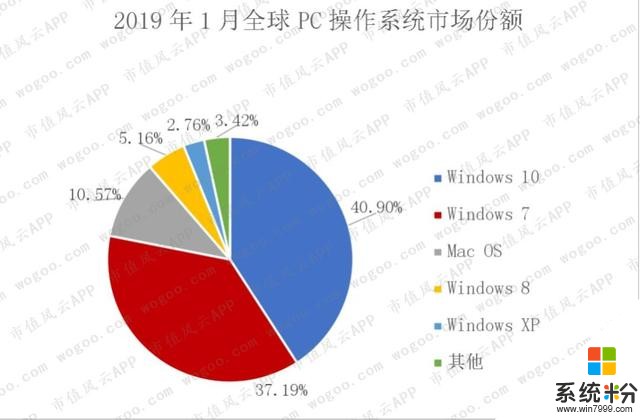

根据NetMarketShare的数据,微软的Windows操作系统在全球PC操作系统市场占有绝对优势,其占比高达86%。

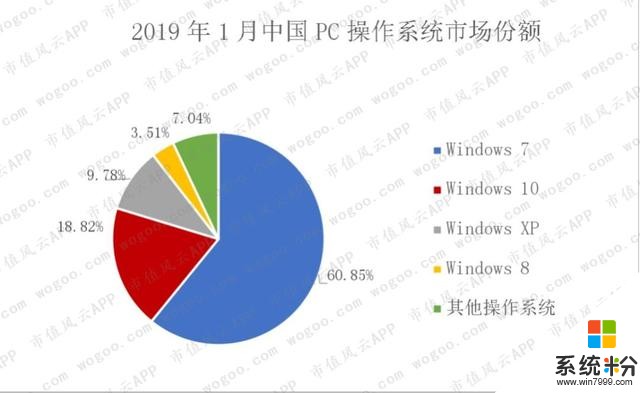

根据百度统计流量研究院的数据,Windows在国内的地位也是无人可撼,其占比超过90%。

由于掌握了Windows这一重要的流量入口,微软便将自己的办公软件Office与Windows捆绑销售。习惯了Windows的用户,也开始习惯使用Office。Office逐渐称霸全球办公软件市场。

2013年,市场调研公司Forrester发布的报告中就显示,微软的Office系列在全球办公软件市场上拥有着无可超越的统治级优势。

熟悉国内办公软件的朋友应该知道,WPS是金山软件创始人求伯君于1988年开发的,而那个时候,PC操作系统还是以DOS为主。

1988至1994年的7年间,WPS迅速发展。到了1994年,WPS用户超过千万,在中国的市场占有率高达90%,成为国内办公软件产品的龙头。

不过,1994 年是其顶点,也成了WPS由盛转衰的转折点。因为同年,微软Windows系统在中国登陆。

当年,金山软件与微软达成协议,让WPS能够在windows系统自由运行。

而后,微软Office依靠Windows的预装优势开始蚕食WPS的市场份额,并最终坐上了国内PC办公软件的头把交椅。

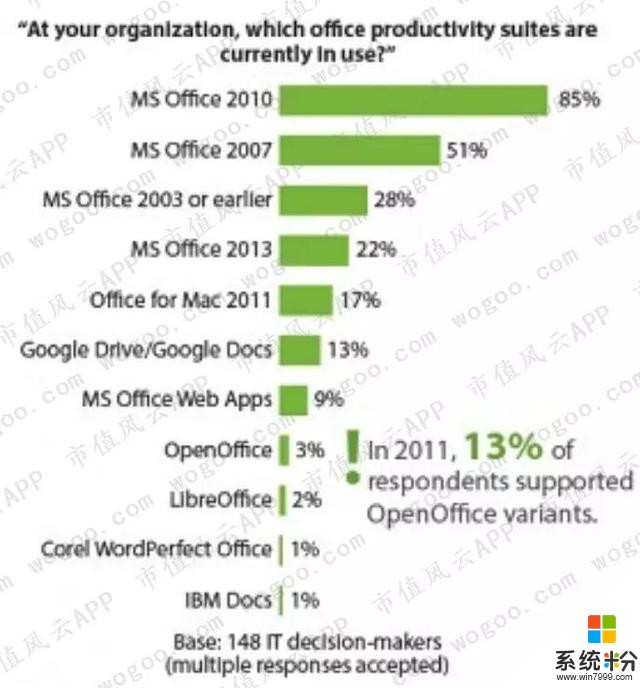

目前,中国主要的PC办公软件除了微软的Office、金山办公的WPS外,还有永中Office、中标普华Office。

尽管金山办公在招股说明书中声称,国内PC办公软件市场形成了自己和微软同台竞争的格局,但二者的差距依然明显。

据计世资讯调研数据显示,微软Office在国内PC端的市场渗透率达到了97.31%,WPS只有61.74%。另据艾瑞咨询的统计,Office在国内PC端市场份额超过60%,而WPS只有30%。

曾经作为市场领导者的WPS,戏剧化地成为了市场追随者。而Office,则成了一个伴随着Windows系统崛起而称雄的办公软件。

说到底,WPS不是输给了同是办公软件的Office,而是输给了更加基础、更加底层的流量入口:Windows操作系统。

WPS在PC端的落败,充分体现了流量入口的重要性。

这也是雷军在金山这么多年,觉得自己很勤奋但金山市值始终落后于各个互联网小弟的原因,这也是为什么雷军从金山辞职后要去做手机,因为必须要占据住流量的制高点入口。

三、换了人间:从PC到Mobile

斗转星移,时间的节点来到了2007年。

当年,苹果公司发布第一代iPhone,不仅宣告了智能手机时代的来临,更宣告了移动互联网时代的来临。

随着互联网从PC端迁移到移动端,流量入口也发生了巨变。

在移动端,用户不再通过门户网站寻找信息,也不再使用搜索引擎。

信息的载体变成了一个个APP,而各个APP之间相互隔离,犹如一个个信息孤岛。

APP已被设计成用户享受服务的主流方式,而APP需要到应用商店下载,而应用商店又需要底层的操作系统为其搭台。

因此,移动互联网发展到今天,至少形成了三个主要的流量入口:操作系统、应用商店、超级APP。

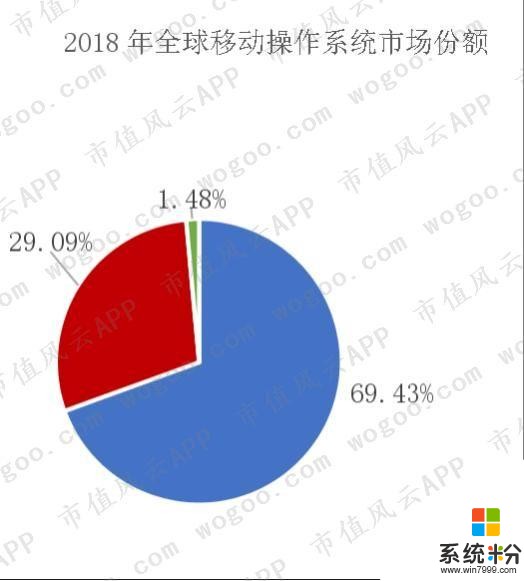

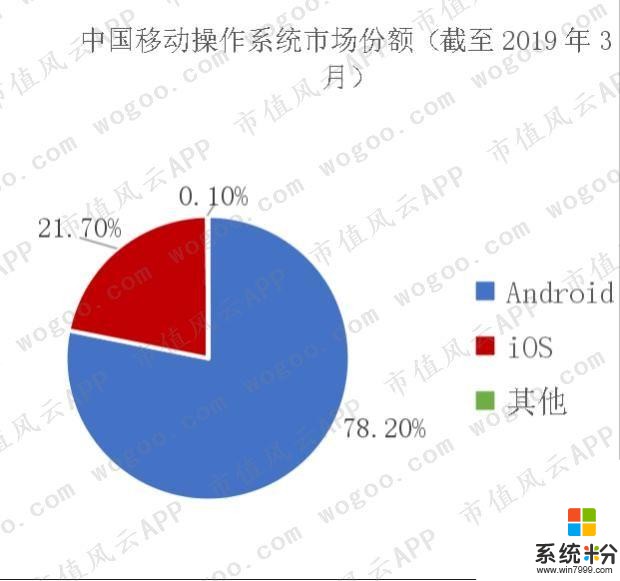

在移动端的操作系统,基本呈现的是两强格局:谷歌公司的Android系统和苹果公司的iOS系统。

根据NetMarketShare以及Kantar的数据,Android 和iOS系统无论在中国还是在全球,二者合计占移动操作系统市场的比例都接近99%。

如果从跨平台的维度上比较,随着全球移动设备市场不断扩大,Android甚至已经超过Windows成为全球最流行的跨平台操作系统。

由于应用商店与它背后的操作系统紧密相连,而移动互联网底层生态的势力版图已经基本确立,这样就导致应用商店这个入口同样被谷歌公司的Google Play和苹果公司的App Store瓜分。

不过,在中国等部分国家,由于法律政策的原因,再加上Android开源,仍存在第三方Android应用商店。

根据艾媒咨询最新的报告,腾讯应用宝和360手机助手分别是中国第一大和第二大Android系统应用商店。

在移动生态系统日趋成熟和完备的情况下,超级APP成了后发者能够有机会占据的最后一个流量入口。

在移动互联网时代,开发一个APP很容易,但只有那些手握海量、稳定用户的APP进化为超级APP。

有些企业靠超级APP构筑强大的护城河,比如微信、市值风云;有些企业则靠超级APP顺势崛起,比如今日头条、抖音。

为什么有些企业一定要有自己的APP?

原因很简单,就是想卡位这一重要的流量入口,建立自己的流量池。

显而易见,这样做的好处,是可以轻易反复与用户交互,做到更精准的营销投放。

四、弯道超车VS换道超车

在互联网时代,落后的企业在弯道很难超车, 因为弯道的规则是别人定的,别人在弯道减速,你同时也需要减速。

弯道不仅超不了车,还有翻车的风险。

相反,与其在同一个赛道上追赶,倒不如换个赛道,在另一条赛道上超越对手。

面对移动互联网的大潮,同微软Office抵抗十多年的WPS,率先把脚踩到移动互联网这条道上。

一方面,微软在移动操作系统领域输给了谷歌的Android和苹果的iOS,另一方面,中国应用商店市场竞争激烈,没有形成一家独大的局面,最后加上Android系统本身的开源性。

这样,在多个有利条件下,金山软件率先于2011年推出WPS的Android版。

并在2013 年覆盖iOS平台用戶。

而微软这边,一直到2013年6月才发布iOS版Office,Android版Office在2014年才被推出。

赢得了先发优势,WPS开始在移动端反超微软Office。

据艾瑞的统计,WPS几乎占据了中国90%以上的移动端市场份额,远超其他办公软件。而计世资讯的调研数据显示,WPS在中国区移动端的渗透率达到了73.21%,超过了微软Office的 44.62%。

以上数据可以从其他方面佐证。

在最新的易观千帆商务办公领域APP排行榜中,WPS的月活、日活分别达到7177.3万、1353.3万,高居第二位,仅次于QQ邮箱。而微软Office最靠前的Microsoft Word才排到第29位。

TalkingData月度实时活跃终端指数显示,WPS排名办公工具APP领域的第一位。

在艾瑞办公管理领域APP装机量排名中,WPS排名第一,而微软Microsoft Word只排到第45位。

基本上,在国内各大APP排行榜中,WPS都遥遥领先于微软Office。

金山办公在自己的招股书中也说,公司主要产品月度活跃用户数(MAU)超过3.1亿。其中WPS 移动版MAU为1.81亿,超过WPS PC版的1.20 亿。

由此可见,WPS的流量优势主要体现在移动端。

五、互联网企业的盈利模式

金山办公实际控制人雷军,曾在2008、2012年发表过文章《关于互联网的两次长考》和《用互联网思想武装自己》,回顾并总结了自己关于互联网思想的心得和体会。

在微软操作系统自带office预装软件的天然垄断下,为取得市场份额,金山采用免费的形式推广,其盈利模式体现为互联网的特征。

风云君查遍全球主要的互联网巨头(已上市的),发现其普遍的盈利模式有以下四种:广告、电商销售、增值服务、平台佣金。

其中,广告模式是由雅虎公司首创,是互联网企业最早、也是现如今诸多互联网企业成熟的主流经营模式。

作为全球最早一批互联网企业,雅虎带头打破了付费拨号、付费搜索模式,免费为用户提供互联网服务,同时又向广告方收取广告费用,以维持企业正常的盈利。

平台方免费提供给用户产品或服务,而这部分的费用由其他市场主体来买单。

这种“羊毛出在猪身上”的商业模式,实际上,报纸等传统媒体早就在采用。

六、羊毛出在猪身上

金山办公主要的盈利模式是广告模式和增值服务模式。

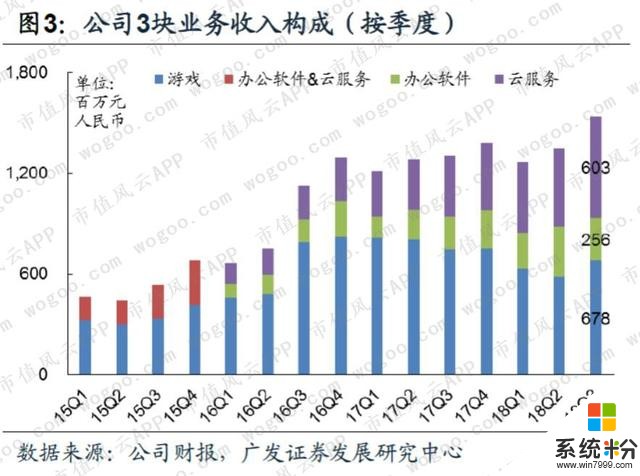

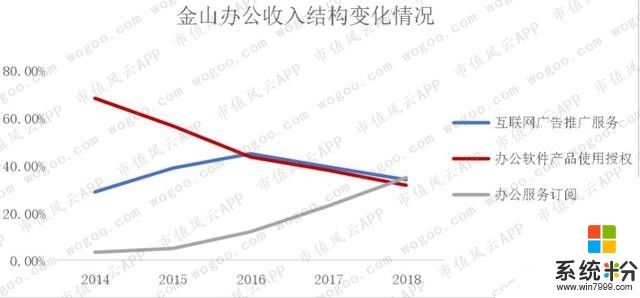

2014-2018年,金山办公的广告业务和订阅服务业务,两者收入合计占营收比例从30%左右增长到接近三分之二。

其中,广告业务收入占比基本保持稳定,变化最大的是订阅服务收入占比, 从2014的3.37%,大幅增长到2018年的34.76%。

而传统软件业务收入占比从2014年的近70%下降到31.49%。

很明显,手握上亿级用户的金山办公,主要靠流量变现实现盈利,已经不算是传统意义上的软件企业了。

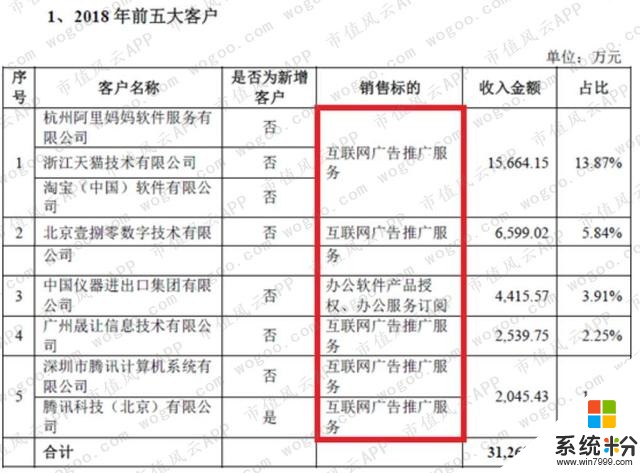

广告投放是最常见的流量变现方式。报告期内,公司前五大客户几乎都是涉及广告业务的,这说明广告业务对公司非常重要。

早在2005年,金山软件就做出了个人版WPS永久免费的承诺。因此,金山办公广告业务的核心在于免费使用WPS的庞大用户群体产生的显著的广告投放价值。

公司的广告业务大致有四个模式:第三方平台、代理、自营、其他(任务推广)。

四个模式的主要区别在于合作和结算对象的不同。

第三方平台模式下,公司的合作、结算对象是阿里妈妈等外部广告平台。代理模式下,公司只和广告代理商打交道。 自营模式和其他模式下,公司则直接与广告主合作、结算。

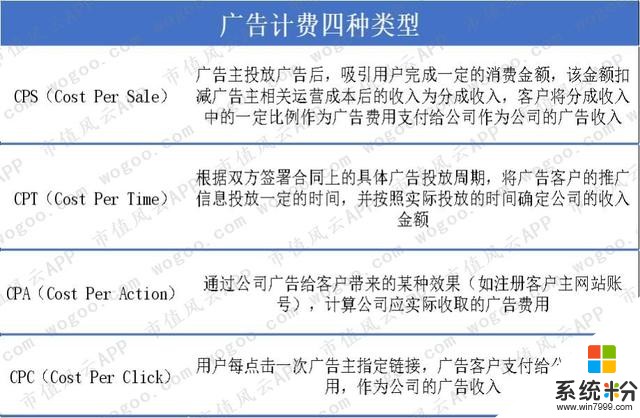

广告计费方面,包括CPS、CPT、CPA、CPC四种类型。

广告投放渠道主要系公司产品和官网,展示广告的方式有启动封面、弹窗。

有开屏页,包含首页banner、顶通、尾通等固定位置的广告位。

这里的其他模式,主要指任务推广,即公司为用户提供做任务(点击广告链接)赚稻米的机会,赚取的稻米可以用来购买公司的增值服务。(变相促进广告主的任务推广)

2016-2018年,公司主要的广告收入来自第三方平台和代理广告商。

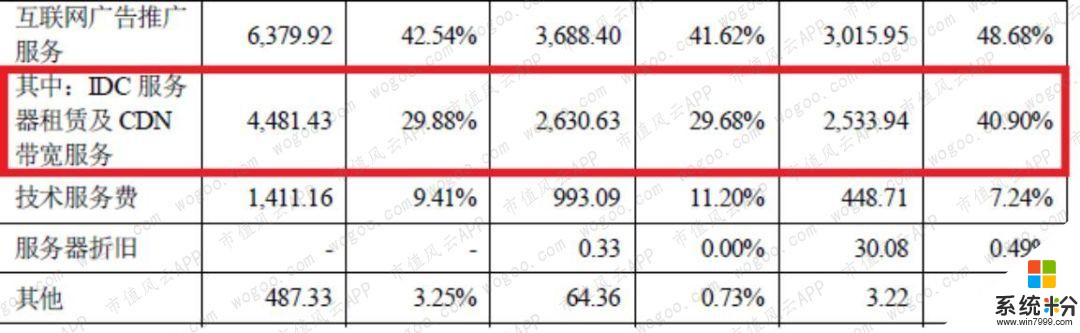

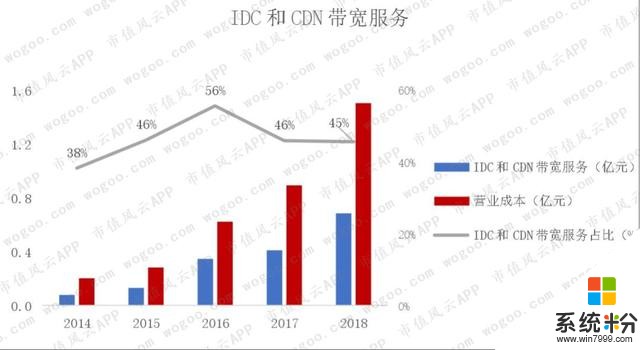

广告业务主要的成本则是IDC服务器租赁及CDN带宽服务。

七、基础功能免费,增值服务盈利

总所周知,互联网具有马太效应,聚拢更多人气的企业会成为平台,强者通吃,因此基础功能免费就成了生存必备技能。

金山办公的第二大盈利模式便是:基础功能免费,增值服务有偿。

通常来说,增值服务的对象包括机构和个人两种。

金山办公的产品只针对个人免费,因此,也只有面向个人的有偿增值服务,才属于“基础服务免费,增值服务收费”,这一典型的互联网企业盈利模式。

而公司面向机构的产品是有偿收费的(即便是基础功能),因此,风云君认为,这块业务,本质上依然属于传统软件企业的盈利模式。

2014-2018年,个人增值服务收入大幅增长,在2015年就已经超过了机构增值服务收入。

到报告期末,面向个人的增值服务收入已经占整个增值服务收入的94%。

一款办公软件,已然活成了互联网的常规模式。

具体来看,金山办公的个人增值服务是建立在会员制体系上。其中,以WPS会员(含超级会员)为主、稻壳会员为辅。

1、WPS会员

公司为WPS会员,提供诸如文档漫游、个人云文档、会员皮肤之类的增值服务。

相对于免费用户,WPS 会员除能够享受增值服务以外,同时还拥有如云文档存储空间更大、多人云协作团队人数上限更多等高级权限。

2、稻壳会员

稻壳会员则可以每月免费下载一定数量的稻壳云模板,并在下载限额用完后,以优惠价格购买稻壳云模板,享受资源型服务。

超级会员是公司最高级别的会员,既可享有WPS会员特权,又可享有稻壳会员特权。

金山办公不仅建立了会员制体系,更实施了会员分级制度。

公司为不同等级的会员,配置不同的权益,并借助这个特权,拉动用户向着更高的等级去努力。

如此以来,就能提高用户粘性,提升会员贡献度,最终为企业带来更大、更长久的收益。

2016-2018年,付费用户人数不断增长,付费用户月活也从2016的77.8万增长到481.17万。

增值服务收费方面,有按季度、年、两年、三年收费,还有按普通包月和连续包月收费。

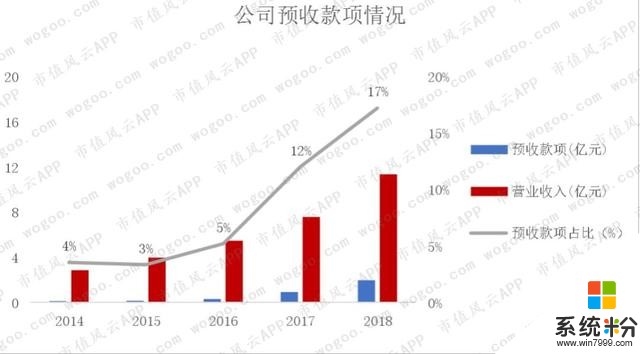

会员制收费的特点,是收入延迟确认,服务期限内摊销计入。随着公司个人增值服务收入大幅增加,其预收款项及其占比也大幅增加。

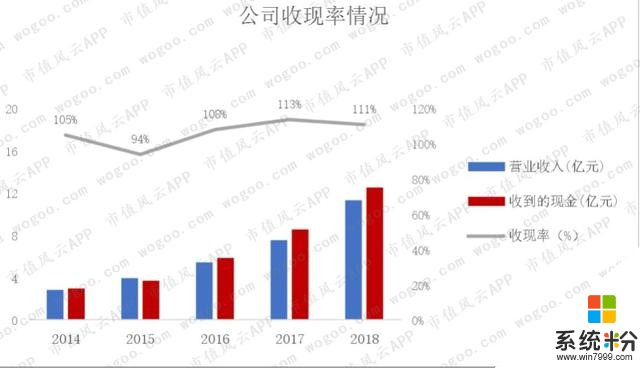

虽然公司有这么多的预收现金,但收现率表现得并没有特别突出,主要系公司存在一定比例的应收账款。关于应收账款,风云君会在后面分析,这里暂且按下不表。

增值服务主要的成本支出是会员功能服务采购、IDC服务器租赁及CDN带宽服务。

会员功能服务采购,是金山办公为用户提供文件模板、数据恢复等服务时,向版权所有人或服务提供商支付的分成款。

八、传统软件业务

通常,传统的软件企业,主要通过出售软件的使用权来盈利,金山办公总营收的三分之一就是通过这种方式取得的。

公司以代理商销售软件使用权为主,以直销为辅。前者占销售收入的70%左右,后者占30%左右。

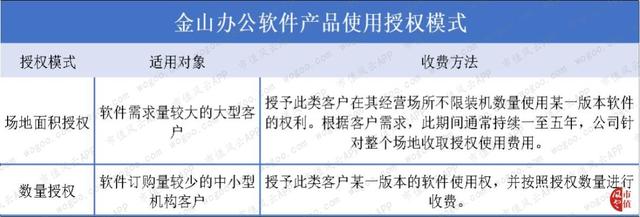

针对不同规模的机构客户,金山办公提供两种软件使用授权模式:数量授权和场地面积授权。

虽然公司大部分的软件授权收入是来自数量授权,但场地授权收入增长较快。

这说明,公司传统软件业务的客户结构正在发生改变:从中小型客户到大型客户。

风云君查看金山办公官网一些企业客户的案例,发现中央部委、省\地市政府机关、中央企业等,均是其客户。

实际上,除了授权模式的不同外,公司卖给大型政企客户和中小企业的软件产品是不同的。

金山办公为大型客户提供的是定制化的软件,先有合同订单,后公司根据订单提供定制化的服务。因此,即便PC版WPS定价为1998元/套,但在实际销售过程中,价格会变化。

而针对中小企业级客户,公司提供的是标准化的软件,价格唯一且明确。

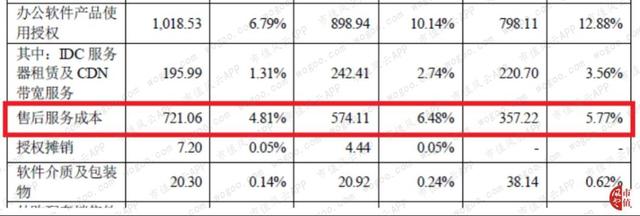

传统软件业务70%的成本来自售后服务,其形式以技术支持为主。

九、关于一些财务指标的说明

现在,我们已经基本了解了金山办公的业务模式,经营特点,知道企业如何赚钱之后,再去理解一些关键财务指标就容易很多。

这里需要说明的是,互联网公司业绩变化往往非常快,按季度分析可能会更有意义。

金山办公只是金山软件其中的一个板块,关于这个板块的季度数据,母公司金山软件没有单独披露,金山办公自己也没有披露。因此,这里风云君只做年度分析。

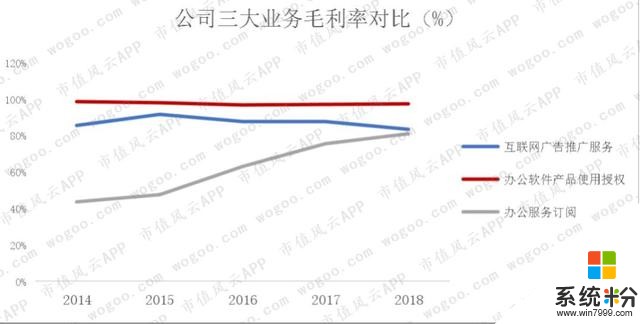

首先来看看毛利率。

金山办公综合毛利率,近几年维持在80%以上,符合软件行业和互联网行业普遍高毛利率的特点,但趋势是一路下滑。

如果对比公司三大业务的毛利率,则非常明显,导致综合毛利率下降的原因是,办公服务订阅(增值服务)收入占比增加。

从上图中我们可以得出以下三点结论:

1、增值服务这块业务具有明显的规模效应,随着付费用户的增多,边际成本下降,毛利率开始提升。

2、由于之前增值服务收入不多,对综合毛利率影响不大,随着这块业务收入大幅增加,导致综合毛利率开始下降,但由于增值服务业务本身的毛利率也在提高,因此,综合毛利率下降幅度不算大。

3、传统软件业务的毛利率比广告和增值服务业务高,主要系后两者的成本支出中含有IDC服务器租赁及CDN带宽服务。

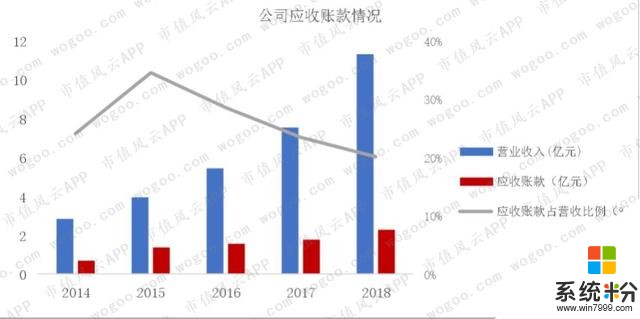

接下来,再看看应收账款。

公司的应收账款占营收比例自2015年起,开始下降,目前维持在20%左右。

应收账款主要有两个来源。

其一,是传统软件业务中,公司会对资质较好、综合实力较强的代理商及最终客户会给予一定信用期限;其二,是广告业务中,实际与客户结算时间晚于公司收入确认时点,即形成应收账款。

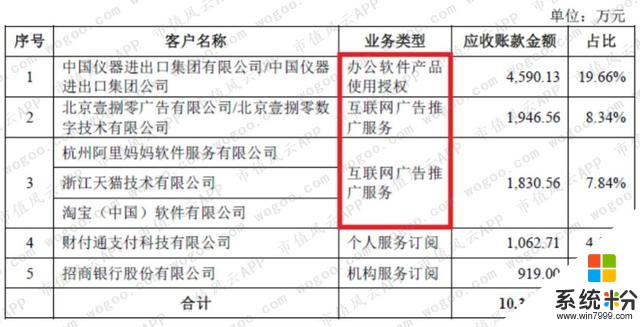

从金山办公前五大应收账款中,也可以看出,应收账款主要来自传统软件业务和广告业务。

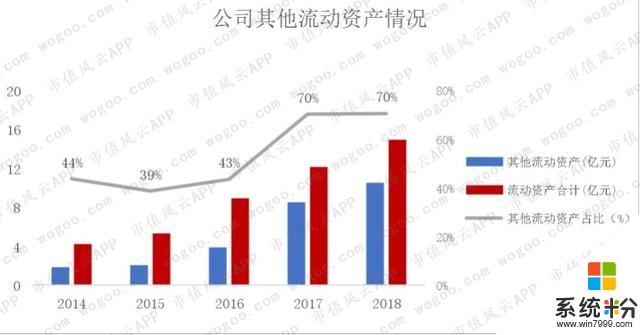

在流动资产里,其他流动资产占比一直很高,这里的其他流动资产系保本型银行理财产品。

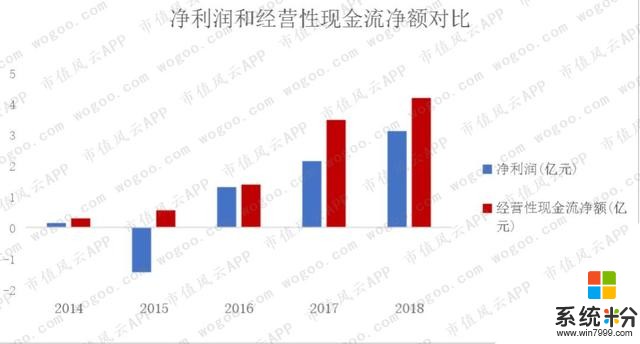

2014-2018年,净利润与经营性现金流净额基本匹配。根据前文的分析,预收款项占比增加的同时,公司应收账款占比下降,这样就导致经营性现金流净额超过净利润。

2015年的净利润为负值,主要是公司当年有一笔2.1亿的股权支付费用。

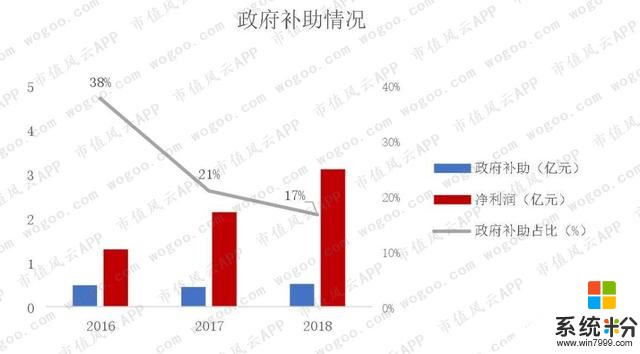

近三年,政府补助占净利润的比例一直在下降,公司对政府的依赖程度在减小。

最后,我们看看金山办公主要的支出情况。

公司主要的开销,是用于采购IDC和CDN带宽服务以及部分研发。

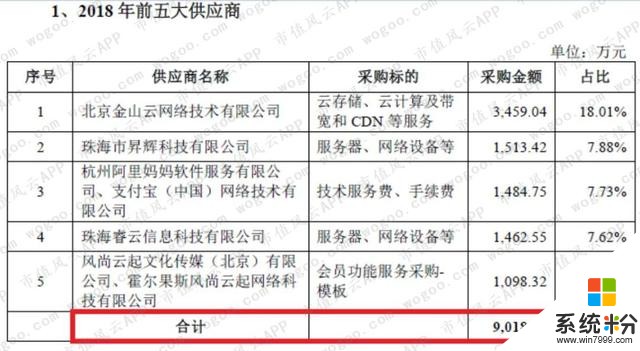

从金山办公披露的资料来看,前五大供应商占采购总额的近50%,集中度有点高。

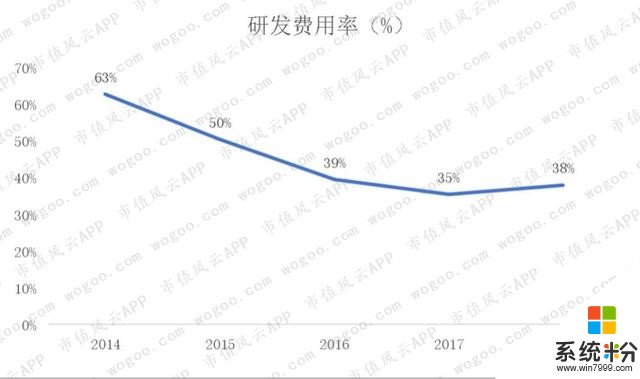

研发方面,公司研发费用率基本稳定在30%上下。前期研发费用率高,是营收过低造成的。

十、验一验科技成色

虽然金山办公已经转型成互联网公司,但获取流量依然要靠各类软件产品。

而决定公司产品是否能够获客,除了免费这一利器外,还在于软件产品本身是否好用,是否具有技术含量。

根据金山办公自己的说法,核心技术相关业务收入占营业收入比例达99%以上。这说明核心技术对公司业绩有决定性影响。

报告期内,金山办公及子公司拥有专利总计164项。

这些专利基本覆盖了公司自主研发的关键技术。

公司的技术人员共有1410人,风云君大致算了一下,其技术人员平均工资为23.8万元,低于整体员工平均工资(26.8万元)。

另外需要注意的是,每年金山办公需向第三方购置一定数量软件、软件授权、专利技术及非专利技术等,这些会形成无形资产。

然而,公司并没有披露旗下产品中,有多少是自主研发的。

风云君认为,金山办公需要说明,没有这些外购的专利授权,公司是否有能力继续为客户提供服务。

目前,微软是全球办公软件产业的主要创新者和核心技术掌握者,但金山办公没有披露WPS和微软Office之间的技术差别,以及这些技术差别对公司业绩的影响程度。

十一、再论流量入口

网上有各种分析文章,从营收、净利润规模的角度说,金山办公的WPS与微软Office之间的差距较大,前者的营收、净利润不及后者的一个“零头”。

但风云君认为,这种对比角度存在问题,因为二者的盈利模式具有根本的不同。

WPS尤其是免费的个人版WPS,只是金山办公获取流量的一个入口(暂且不谈这个流量入口选的对不对)。金山办公主要的收入和利润并不来自软件授权业务。

而微软的Office业务主要还是靠出售软件使用权获取大部分的利润。

既然WPS与微软Office的盈利模式不一样,因此,单纯地对比二者的营收、净利润规模,意义着实不大。

更适合用来分析金山办公的,是诸如付费转化率、日活、月活、单用户价值之类的,常常用来观测互联网公司的指标。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!