微软大象转身,重返全球市值第一

▌PC时代霸主,Cloud+AI时代重回新成长周期

企业的业务发展往往遵循起步—增长—成熟—下滑的S型增长曲线。

伴随着产品发展成熟、市场竞争加剧及新技术不断涌现,企业的业务增长逐渐趋缓,增长曲线逐渐拐至下滑轨迹,这是一项产品或业务发展的必然经历。

而企业实现不断增长的秘诀在于,在第1条S曲线下滑前,开始第2条S曲线的布局,即在现有业务保持发展状态下,提前谋求转型。

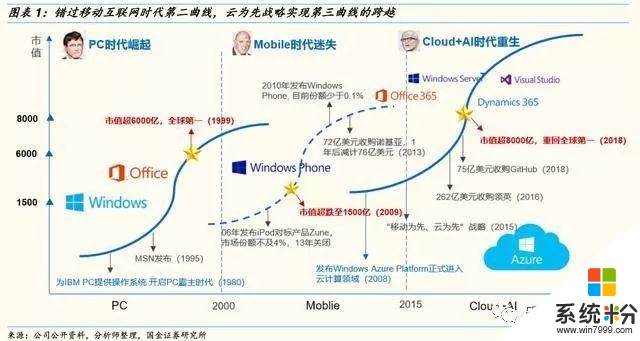

微软—错过移动互联网时代第二曲线,云战略实现第三曲线的跨越。

从S曲线来看微软的发展历程,可以大致划分为PC时代、Mobile时代及Cloud+AI时代。

在PC时代,微软凭借Windows系统及Office软件占据绝对霸主地位,1999年以6000亿美元成为全球市值最高的企业,实现了第一曲线的快速成长;在Mobile时代,公司的几次布局均以失败收场,据IDC数据,2017年WindowsPhone市场份额已不足0.1%。

公司市值也在2009年跌至1500亿美元,可以说,微软在Mobile时代并没有实现S曲线的连续增长;

2014年,纳德拉担任CEO后,以Azure云业务为核心带领微软在Cloud+AI时代进入新一轮成长周期。2018年,微软以超8000亿美元市值超越Apple重回全球市值第一位置。

我们认为,未来微软将以AI为底层技术支持,通过Azure云平台提供服务,对内提升自有业务智能化水平;对外依托“平台+生态”模式向垂直行业渗透,与合作伙伴共同提供解决方案,积极寻求应用场景落地,布局企业级市场。

PC时代崛起,以Windows垄断操作系统市场

绑定IBMPC机,迅速推广Windows系统,占据市场优势。微软成立于1975年,最初以售卖BASIC程序起家。

1980年,微软与IBM合作为其个人PC电脑编写操作系统—MicrosoftDOS;1982年,IBMPC以每分钟销售一台的速度迅速占领市场。

受益于IBM的市场影响力,Microsoft操作系统+Intel微处理器成为PC标准架构;

1989年,公司推出办公软件产品Office,与Windows系统形强大协同效应。依托Windows及Office两大核心产品,微软逐渐成长为全球最大的PC软件提供商。

1999年以6616亿美元打破当时上市公司最高市值记录,占据了PC时代的霸主地位。

Mobile时代迷失,业务布局多次受挫

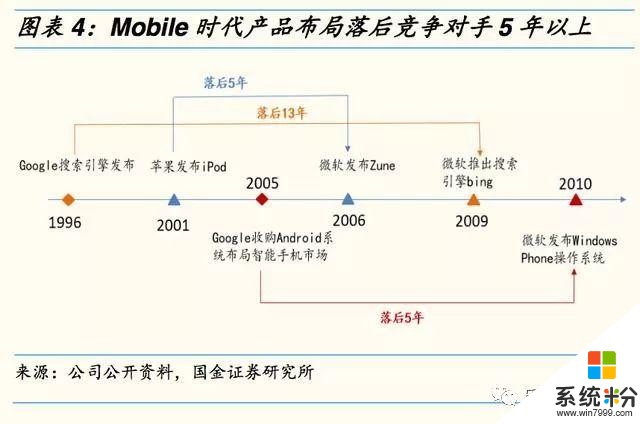

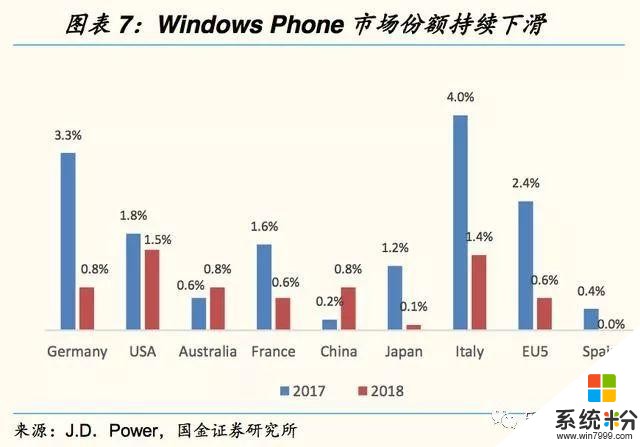

Mobile时代由领导者变为追随者,产品布局落后竞争对手5年以上,WindowsPhone市场份额不足0.1%。

微软在移动互联网时代接连错失布局时间窗,推出的几款产品均晚于竞争对手5年以上。

1)2006年,在iPod发布5年后,微软推出了对标产品—Zune,试图抢占MP3市场份额。发布后,Zune的市场份额一直不及4%,2011年停止生产。

2)为抢占移动互联网时代搜索引擎市场的广告收入,微软于2009年推出搜索引擎bing,彼时Google已占据美国搜索引擎市场超64%的份额;从二者之后发展来看,Google份额持续提升,而bing市场份额仅维持在3%左右。

3)WindowsPhone于2010年推出,彼时IOS与Android已经建立起完善的应用软件生态系统,ISV厂商更愿意在另外两家平台上开发软件并进行迭代更新,这导致WindowsPhone上的应用软件数量稀少,市场份额一再下滑。

据IDC统计,2017年份额已不足0.1%,同年微软正式放弃针对WindowsPhone8.1系统的支持。

外延拓展接连受挫,两次重大失败计提减值损失达138亿美元。

除产品布局失败外,Mobile时代的两次失败并购亦为公司带来较大损失。

2007年以85%溢价支付63亿美元收购广告公司AQuantive,收购后公司广告业务一直处亏损状态,5年后对该资产计提减值损失62亿美元。

2013年以72亿美元收购诺基亚,但并未使手机业务回暖,一年后对该资产减计76亿美元。

我们认为,微软在PC时代以售卖License模式实现了对PC软件市场的垄断,这种“坐享收入”的垄断式市场地位使其在Mobile时代来临时丧失了对市场需求的敏锐度;

且公司“软件、技术收费”的封闭式思维在以免费、开源为主的移动互联网时代并未及时转变,导致微软在Mobile时代一直没有成功打造出一款成功的移动产品,由过去的领导者沦为跟随者。

Cloud+AI时代重生,云为先战略重回成长新周期

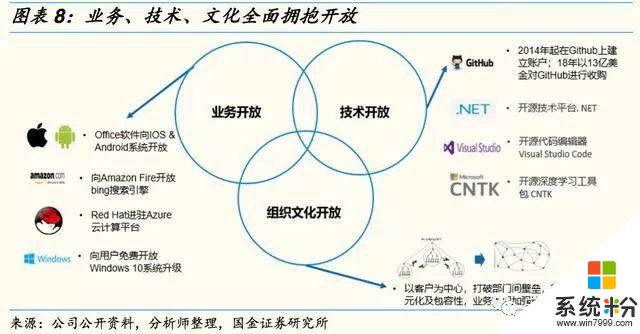

纳德拉时代的转变—打破封闭思维,拥抱开放。

2014年纳德拉担任CEO后,打破了微软过去的封闭式思维,从业务、技术及企业文化上全面拥抱开放。

在业务上,打破以往与竞争对手间的隔离状态,积极建立合作,将自身产品投放进他人平台。

如向IOS&Android系统开放Office软件,开放第一周即新增超1200万下载用户。

在技术上,鲍尔默时代曾将开源技术比作癌症,纳德拉2014上任后即在GitHub上建立账户,目前是GitHub平台上的最大贡献者。

在企业文化上,由过去的以产品为中心的内部竞争机制转变为以客户为中心的协同合作。

我们认为,正是基于这种开放性的思维,微软才能够在之后几年的发展中迅速建立起以Azure云为中心的生态体系。

战略调整—业务核心由Windows转向Azure。

纳德拉提出“MobileFirst,CloudFirst”战略,从此微软进入以Azure为核心的Cloud+AI时代。

2016财年公司重新划分了业务结构,目前主业分为智能云业务、生产力与业务流程及更多个人计算三大类别。

自转型以来公司市值持续上涨,2018年以超8000亿市值超越苹果重回全球首位。事实上,在Mobile时代(2000-2014),微软业绩保持了稳步提升,收入增长了2.78倍,净利润增长1.34倍,但市值却持续下滑。

主要原因是微软在移动互联网时代的布局失败使市场对公司未来的增长失去信心;2014年起,通过云为先的战略转型,使微软在Cloud+AI时代的未来发展重新得到市场认可。

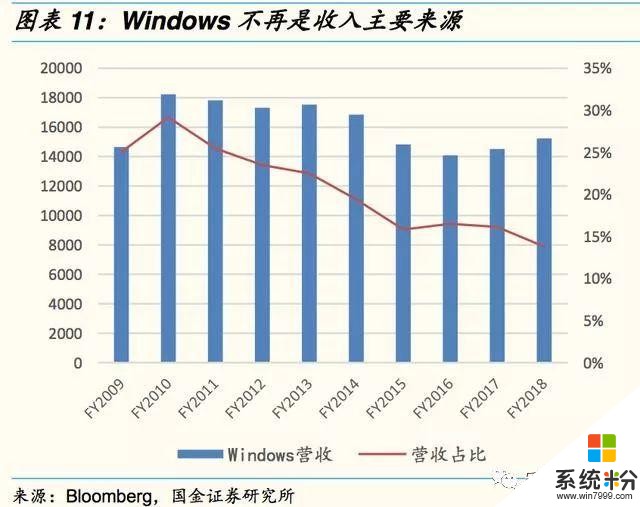

Windows10免费升级,为云业务引流;Azure营收规模增长迅速。

云为先战略中,在外部合作上,微软与Apple、Google等竞争对手合作,尽力扩张自身产品的跨平台适用范围;在内生业务上,通过Windows10免费升级扩展用户群体,为Azure及SaaS服务引流。

2018财年,公司智能云业务实现收入322亿美元,同比增长17.52%,占营收比重达29%。Azure云服务已成为推动公司业绩成长的主要推动力。

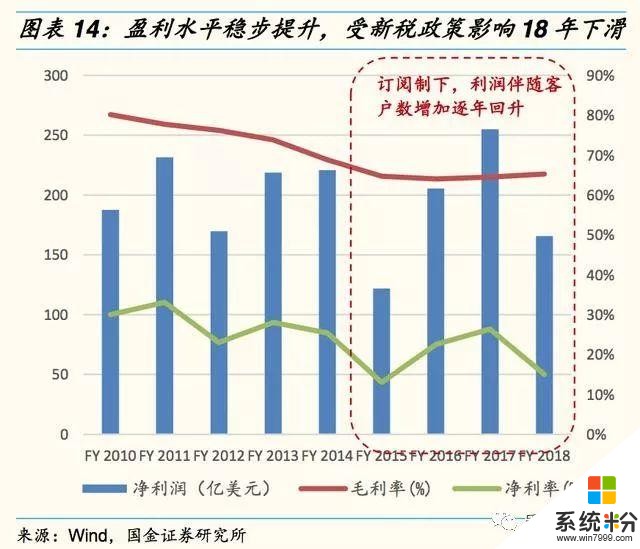

渡过转型阵痛期,业绩表现持续向好。

云时代,微软将过去以License收费为主的业务模式转向SaaS(Office365、Dynamic365等)服务的订阅制,及Azure云服务的按需付费模式。

这种商业模式的改变使微软在转型初期业绩表现出现下滑,伴随SaaS客户数提升及Azure规模效应显现,2017、2018财年微软业绩表现开始回暖。

FY2018,公司营业收入达到1104亿美元,首次突破千亿;受特朗普新税收政策影响,公司18财年缴纳一次性税费138亿美元,导致净利润产生下滑;不考虑一次性项目支出影响,18财年公司净利润约285亿美元,同比增长18.65%。

▌Azure—微软未来成长的主要推动力

云服务全产业链布局,SaaS独享优势,PaaS/IaaS坐二望一

我们认为,微软在云计算市场具备以下几点优势:

1) 多年大客户服务基础,在大中型市场认可度高。

不同于亚马逊及谷歌起家于消费级业务,微软在企业级市场服务超30年,深入了解企业业务流程,在处理大客户需求上拥有十分丰富的经验,经历多年发展已建立起庞大的客户基础,从已有客户中开发云服务的潜在客户显然比其他云服务商要容易的多。

2017年,微软被Forrester评为针对大中型企业的CRM套件领导者;目前全球超过95%的世界500强企业均在使用Azure云服务,在大中型企业市场,微软具备较高认可度。

2) Office办公软件高粘性,转型SaaS具备天然优势。

Office套件经过多年发展已成为企业办公必不可少的工具。在产品具备高客户粘性背景下,微软将Office由软件向SaaS转型能够快速将原有用户进行转化。

同时Office365与CRM服务进行打通,为其他SaaS服务提供了强大协同效应。2018财年Office365企业级月活用户数已超过1.2亿人。

3) 云计算全产业链布局,打造最全面服务。

微软目前的云计算布局涵盖IaaS-PaaS-SaaS全产业链,是全球唯一覆盖三大云服务模式,能够提供最完善公有云服务的厂商。

在SaaS领域占据全球第一位置;IaaS领域与AWS共同主导市场;iPaaS被Gartner评为行业领导者;且微软是Gartner唯一认可的企业云服务6个魔力象限的领导者。

4) 混合云打造高一致性体验,差异化优势显著。

微软的AzureStack混合云产品内部架构与Azure云平台高度一致;能够实现本地对公有云平台的各项功能随时取用,相比其他公有云厂商具备显著优势。

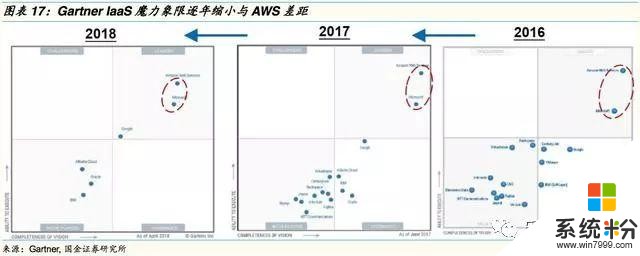

IaaS—重资本投入构建基础设施,IDC覆盖区域居全球首位,持续缩小与AWS差距。

据SynergyResearch统计,2018Q3全球云基础设施服务市场中,AWS以略超34%份额排名第一,微软以近15%份额位列第二,两家公司占据市场近50%份额。Gartner认为,未来的IaaS市场将形成AWS及Azure的双寡头垄断局面。

从IDC覆盖面积来看,Azure目前数据中心覆盖全球54个区域,可用于140个国家/地区;对比AWS的18个地理区域及1个当地区域(共计55个可用区),Azure覆盖更为广泛。

从资本支出来看,2018财年微软资本性支出达116亿美元,超过亚马逊的100亿美元。从获取新客户比重来看,RightScale调研显示,2018年使用Azure的用户比例上升16pp至59%,增长幅度较AWS多6pp。

我们认为,Azure正在通过大规模的资本投入努力缩小与AWS的差距,并在细分领域取得显著成效。从Gartner发布的IaaS市场魔力象限来看,AzureIaaS的综合实力正在不断增强,逐年缩小与AWS差距。

PaaS—融合多种技术,应用范围广泛。

微软PaaS平台针对人工智能、物联网、大数据等技术提供了大量成型PaaS服务,并推出了支持DevOps、容器、Serverless技术的研发云,帮助企业快速实现云端创新。

平台提供认知服务、Bot机器人、AzureDatabricks等API,目前有超100万开发者使用认知服务、超30万开发者使用BotFramework;仅中国市场已有近千家中国企业级用户调用了微软AI的核心服务。

SaaS—独享优势,全球市占率第一。

微软目前的企业级SaaS服务主要以Office365,Dynamics365及LinkedIn为核心。

与第三方合作伙伴在AppSource上提供针对不同垂直行业的数千个Office365,Dynamics365,PowerBI和网页的应用。

目前AppSource平台上提供2656种Office365应用、1269种Dynamics365应用、1129种Web应用及360中PowerBIApp。

据SynergyResearch统计,2018年Q2微软以17%的份额占据全球SaaS市场首位。

Office365+Dynamics365+LinkedIn完善SaaS服务

Office365—收费模式由许可转为订阅制,带来长期稳定现金流。

传统商业版Office2016的授权费为229.99美元,购买后可终身在PC端使用;Office365商业版订阅费用为8.35美元/月,能够在5台不同设备商同时使用。

客户订阅Office365约2年左右时间微软才能够收到与License模式相同的收入,但长期来看,用户对办公系统的使用粘性将伴随着使用时长增长而日益加强,2年以后公司将获得更加长期稳定的现金流;避免受到以往因产品迭代而产生的收入周期性波动。

FY17Q4起Office365营收开始超越传统Office软件,2018财年企业级收入增长38%。

目前企业级月活用户数超过1.35亿人,消费级用户数达3140万。

在中国市场商用四年业务增长超400%,付费企业用户超150万人,市场份额达23%。

我们认为,未来伴随Office365渗透率提升,将成为支撑公司现金流增长的主要推动力。

收购LinkedIn,业务协同效应显著。

2016年微软以262亿美元收购社交平台LinkedIn,进一步完善公司企业级SaaS服务布局。

2017年LinkedIn在全球200个国家拥有超过5亿个用户,月活用户占比达25%。我们认为,LinkedIn强大的职场社交流量与微软Dynamics365及Office365形成协同效应,使微软更快速的拓展企业级市场。

1)领英平台上庞大的用户职场数据能够帮助微软更精准识别企业级客户需求,从而进行产品推荐及广告投放变现等。

2)微软过去更多的是通过软件服务连接企业及个人,收购LinkedIn后,公司能够通过领英已构建起的企业及个人职场网络平台来推广自身的软件服务,提升软件价值;

3)带来更多增值服务变现渠道,如与Office365、ActiveDirectory打通提供在线软件学习服务;推出职业咨询解决方案等。

混合云差异性优势显著,AzureStack打造体验高度一致性

混合云成巨头竞争布局领域,行业价值凸显。

伴随云计算发展深入,公有云用户出于数据安全顾虑有购置私有云的意愿,私有云用户以低成本大幅提升计算能力的需求推动其购置公有云服务,在此背景下,混合云已逐渐成为云计算市场的发展趋势。

2017年起,全球云计算厂商均开始布局混合云市场。

微软经历两年多布局,17年发布AzureStack发力混合云市场;亚马逊AWS与虚拟化巨头VMware合作,在AWS混合云产品上提供VMware服务;

谷歌也与VMware和Nutanix达成合作关系;IBM于2018年以340亿美元收购RedHat强化混合云地位。

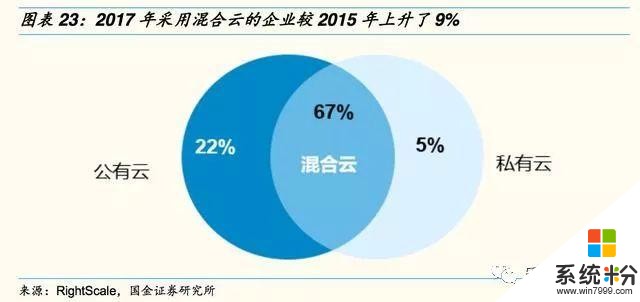

RightScale调查报告显示,2017年采用混合云的企业较2015年上升了9%,达到67%。Gartner预计,到2020年,90%的组织将使用混合云管理基础设施。

微软混合云先发优势显著,Azurestack架构一致性大幅提升用户体验。

微软于2014年起开始布局混合云市场,与思科、Dell等五家厂商合作研发AzureStack,对比亚马逊、谷歌等公有云厂商,微软在混合云市场先发优势显著。

AzureStack混合云解决方案是Azure公有云在本地数据中心的延伸,使用相同的AzureResourceManager应用部署模式、自助服务门户和API,提供与Azure一致的混合云平台和体验。

客户可使用Azure的移动服务、容器及微服务架构来更新和扩展本地应用,可以在Azure公有云和AzureStack的本地环境中,使用一致的DevOps开发运维流程。

在推广方面,微软与联想、华为、Dell、EMC、思科等系统集成商合作共同推动AzureStack落地。

通过软硬件一体化的形式进行产品交付。我们认为,这种与公有云一致的开发接口及DevOps流程带来的一致性用户体验使微软在混合云市场具备显著的差异化优势。

▌Cloud+AI+Vertical,积极构建生态,拓展企业级市场

以智能云为核心,积极构建生态体系,拓展企业级市场。在PC及Mobile时代,微软的Windows系统、Office办公软件、WindowsPhone等产品主要面向B2C及B2B2C业务。

我们认为,在Cloud+AI时代,微软的市场重心正在发生转移,向纯2B市场发力。

微软以智能云服务为核心,以技术赋能的方式积极与合作伙伴构建垂直行业解决方案,寻求智能云落地应用场景,拓展企业级市场。

目前微软全球生态合作伙伴达数十万家,云合作伙伴达72000家,微软商业收入的95%来源于合作伙伴的贡献。

据IDC统计,2017年微软每收入1美元,合作伙伴可获得9.64美元。

微软建立的庞大生态合作体系,一方面为其在云时代竞争中树立起高竞争壁垒;另一方面,通过生态布局的方式,微软能够将自身云服务拓展至各行各业的企业应用中,未来实现只要企业使用云服务及应用,微软就能通过直接或间接的方式进行收费。通过“平台+生态”布局模式,微软有望再次引领全球发展。

▌对国内企业发展和转型的借鉴

微软的发展和转型历程对国内企业的启示

在业务上,微软IaaS-PaaS-SaaS全产业链布局能够提供完善全面的云服务,各业务间协同及引流效果显著。

如PaaS平台可以为Office365、Dynamics365等SaaS服务(及ISV合作厂商)提供技术支撑,以低成本、高效率方式满足客户定制化需求;使用Office365的客户可以通过微软企业协议(EA)以折扣低价使用IaaS服务。

在生态上,微软通过“平台+生态”模式将自身云服务渗透至各垂直行业中。

我们认为,借助Cloud+AI+Vertical的布局方式,微软在产业互联网发展中已占据显著领先优势。

未来将实现只要企业使用云服务及相关应用,微软就能够通过直接或间接的方式收取费用的终局状态。

前瞻性布局新业务,跨越S曲线裂谷,保持业务和经营连续性。

从微软错失移动互联网战略窗口机遇期的教训来看,PC时代的垄断地位使微软放松了警惕,在以开放为主的移动互联网时代到来时没有快速进行战略调整,几次产品布局均落后于竞争对手,从过去的领导者沦为追随者。

我们认为,企业在传统业务高速发展时,必须保持对行业未来走向的敏锐度,快速识别产业趋势和客户需求的转变从而前瞻性的进行相应布局。

IaaS领域巨头重资本投入,快速扩张IDC覆盖范围,相关产业链受益。

IaaS行业需要厂商投入大量资本进行数据中心建设,2017年亚马逊、谷歌、微软及阿里巴巴四家云厂商合计资本投入超过350亿美元。

从微软的发展历程来看,2012年推出IaaS服务,较AWS落后5年。

自2013年起大规模进行资本投入,2018财年达116.32亿美元,年复合增速超30%。

Azure目前数据中心覆盖全球54个区域,可用于140个国家/地区,是目前是全球IDC覆盖范围最广的云服务商。

微软通过重资本投入方式,迅速拓展IaaS服务范围,对龙头AWS进行追赶。我国云计算市场目前仍以IaaS层为主,据IDC统计,2017年我国公有云市场中IaaS份额达61.01%。

未来我国云计算厂商仍将以高资本投入为主扩展基础设施服务范围,相关产业链将伴随资本开支上涨深度受益。

SaaS转型是软件行业发展必然趋势,扩展应用品类、满足客户多样化需求是发展趋势。

随着人工智能、云计算、物联网等技术成熟度提升,企业数字化需求正迎来爆发,企业迫切希望通过数字化、智能化来降本增效,挖掘新的机会及价值。

在此背景下,软件行业向SaaS转型已成为必然趋势。微软以PaaS平台为SaaS应用提供底层技术支撑;通过Office365将办公软件上云;

以Dynamics365拓展ERP及CRM市场;以AppSource引入第三方ISV产品,构建SaaS生态,大幅丰富应用品类,占据了SaaS市场龙头地位。

我们认为,SaaS行业的定制化需求强,提升产品种类及可配置性是行业未来发展趋势。

兼备产品力及运营力的SaaS厂商向PaaS平台布局并通过建立生态提升产品多样性具备较大必然性。百度搜索“乐晴智库”获得更多行业报告。

“平台+生态”模式向垂直行业渗透,技术赋能、资源共享拓展企业级市场。

微软以智能云为核心,以技术赋能的方式积极与合作伙伴构建行业解决方案,寻求智能云落地应用场景,拓展企业级市场。通过与数十万家生态伙伴的合作,在云时代竞争中树立起高壁垒。我们认为,云计算时代,“平台+生态”模式将是云服务商进行产业互联网布局的主流模式。报告来源 (国金证券:唐川 )