和微软一起,攻克美国

封杀华为!封杀中兴!

这是近几年来美国政府最忌惮的中国科技龙头,以至于不惜一切代价阻止两家企业旗下设备产品在北美市场的登陆。

一系列的禁令下来,让华为、中兴只能暂时低调。

但有一家企业,却在华为的眼皮子底下,悄悄的杀入了美国通信设备市场,在统一通信设备领域做到了世界第一。

这家企业,名为亿联网络(300628)。

1

什么是统一通信 (Unified Communication)?

所谓“统一通信”,统一的是计算机技术和传统通信技术,把两者融为一体的新通讯模式。

其核心内容是:让人们无论任何时间、任何地点,都可以通过任何设备、任何网络,获得数据、图像和声音的自由通信。

听起来很高大上,但你是否有点晕?

其实理解起来并不难,最简单的落地产品就是SIP电话,又叫VoIP电话。

没错,就是十几年前火过一段时间的IP电话。(因为VoIP电话主要用的是SIP协议,其他的协议已经没人用了,所以这几个称呼其实说的是一个东西。)

2003年前后,基于IP电话的低价格优势、广阔的发展空间,我国的电信运营商曾经在这块市场上投入了颇大的热情。

当时被誉为“华为太子”的鬼才李一男,出走创业港湾网络,拳头产品之一就是IP电话设备。

可惜的是,由于IP电话对传统固话网络的冲击太大,很快就被政策层所禁止了。

这个行业也就此边缘化,李一男的传奇随风逝去,而另一个叫陈智松的人却渐渐站上了历史的潮头。

陈智松,1966生,毕业于厦门大学物理系,1993年至2000年,在厦门中科大辰信通迅产业有限公司(简称"中科大辰信")开发模拟电话机,历任中科大辰信董事、副总经理。

中科大辰信当时是中国科技大学的下属企业,主要做的是传统的模拟电话,技术含量不高,很快就不行了。

于是陈智松,带领着吴仲毅、周继伟、卢荣富等人创办了专注于IP电话的亿联网络。

国内市场不行了,亿联网络被迫转向海外,从参加外国展销会、拿低利润率的小单做起,一步步渗透,十几年过后,最终成为了世界级的通信设备巨头。

2012-2017年,亿联的复合营收增速为36.77%,复合净利润增速为47.03%。

2018年中期业绩,公司实现营收8.4亿元,同比增长22.74%,净利润4.1亿元,同比增长34.43%。

看到这里,你一定会表示震惊,这家伙的净利润率竟然高达48.8%!

他是怎么做到的?!

你要知道,即使是世界上最牛逼的科技公司,苹果、微软、英特尔、华为都做不到这般的利润率水平啊。

2

IP电话,听起来似乎技术门槛不高。

但这个行业有几个特点:

第一,这是个小众市场,2015年,全球SIP市场规模为8.1亿美元,近几年的复合增速约为18%左右。

由于市场蛋糕不大,通信巨头们也就不太重视,比如思科、华为都没有太大的存在感。

竞争激烈程度有限,也就让一些小众的专业厂商得以享受垄断份额,目前该领域的前5名厂商就占据了约90%的市场份额。

2017年,该行业迎来了里程碑式的转折,来自中国的亿联网络超越了老牌厂商,美国的宝利通,成为新的行业霸主,占有率约26%。

宝利通,作为原来的霸主,产品质量和技术积累是毋庸置疑的,亿联之所以能够将之挑落马下,核心竞争力就一点:性价比。

举个例子,在网络通畅的情况下,两者的通话质量基本是没有差别的。

但就功能上而言,宝利通强调专业性,每样功能都很强大,设计、材质也是顶级,并且需要配置专业的外置设备,价格自然不菲。

亿联则是强调易用性、一站式解决,在满足基本需求的情况下尽可能的便宜,一套设备下来价格只有前者的一半左右。

结果,两者很快就形成了对市场的分割:有钱任性的大企业,选择宝利通,对成本敏感的中小企业,选择亿联。

两者的定位差异,类似于手机行业的格局,有钱的买苹果,钱少一点的就选择小米、OPPO,其实质量都不差。

3

问题来了:

我们都知道,国产手机们定位性价比,利润率普遍都不高,与之类似的亿联网络,又是如何做到50%的净利润率的呢?

市场竞争格局的相对较好,当然是原因之一,但并不是全部。

另一个原因在于,亿联也在逐渐向高档的大企业市场拓展。

毕竟已不是早年的吴下阿蒙,作为在这个领域积累了十几年的老司机,亿联的市场规模可以确保他拥有足够的实力向宝利通挑战。

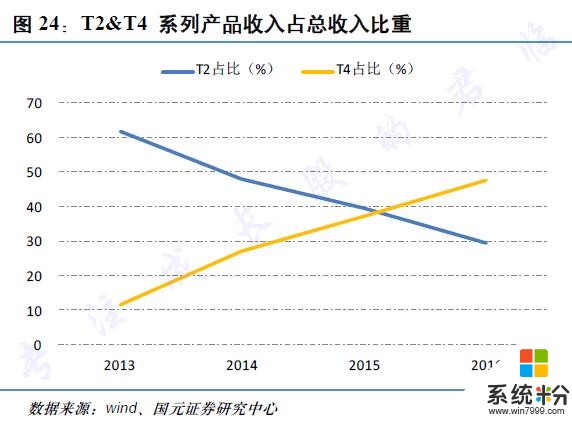

价格更贵,定位于大企业客户的T4系列产品正快速成长,逐渐取代早期定位于小企业客户的T2系列产品。

由上图可知,早在2016年,来自T4的收入贡献占比已经高达47%,超过了低端机T2的29%。

这正是其利润增速比营收增速更快的主要原因。

另一方面,亿联是个典型的科技公司,在其700人的员工里,研发人员数量高达350人,占比达51%。

咦,IP电话为什么会要这么高的研发投入呢?

曾有媒体披露,亿联的终端芯片其实是采购自美国的德州仪器、博通等企业,本身不具有核心技术,因此质疑其利润率的真实性。

如果对这个行业有深入的研究,就会发现,其实这个行业的产品加工、组装的成本并不高,真正的成本来自软件的开发投入。

比如,声音的回收技术、杂音的去除技术,视频的压缩与传输等等。

亿联新一代的T5设备,是和微软联合研发的,目的就是为了能够配合微软的软件,实现更流畅的音视频传输。

所以,表面看起来,亿联做的是制造业,但本质上,更类似于软件行业。

当然,我们也很清楚,其竞争对手宝利通的研发人员比例有可能更高。

但不要忘了,宝利通的研发工程师薪酬也比亿联的工程师薪酬要高出好几倍,也就是说,亿联的性价比战略中,很大一部分的竞争力是来自中国的工程师红利。

4

掌握着工程师红利的中国企业,一步步向高端市场渗透,挤垮了欧美的巨头,这样的故事我们听过不少。

华为就是祖师爷。

但问题来了,华为既然已被美国封杀,难道亿联就不会吗?

目前看来,问题还不大,毕竟IP电话只是一个小众市场,远不如5G设备的战略性要害。

即使特朗普霸王硬上弓,非要扣上25%的关税,亿联以其超高的利润率,也有足够的空间去抵消其负面影响。

亿联的估值一直不高,PE也就20倍左右,和他高速的业绩增长、超高的利润率相比,简直就是便宜的偷笑。

当然,便宜的背后,也跟投资者对他的诸多顾虑是紧密相关的。

毕竟是一个业务收入95%以上来自海外的公司,贸易战、汇率波动,都是极大的风险。

还有一个问题:都已经是世界排名第一的厂商了,未来的成长性又有多少呢?

不会撞到天花板了吧?!

关于这个问题,我们可以从两个方面来看:

第一,IP电话的渗透率。

因为IP电话对模拟电话具有技术优势,彼此替换会是一个大趋势。

从行业数据来看,全球IP通信的市场渗透率还不算高,即使是最成熟的北美市场,渗透率也只有30%左右。

其他欧洲国家的渗透率在10-20%之间,中国就更不用说了,受制于政策,基本还处于起步阶段。

第二,放长远来看,IP电话在历史的浪潮中也只是一个过渡产品。

更重要的,其实是视频会议设备市场。

根据Frost&Sullivan 的数据,全球视频会议市场由2010年的20.9亿美元增长至2015年的45亿美元,年复合增速为16.6%,预计2019年将达到80亿美元的空间。

也就是说,这是一个相当于IP终端5倍以上的大市场,并且由于云服务技术的兴起,越来越多的功能将被整合进视频会议系统,孕育更大的商业价值。

亿联当然不会放过这个蛋糕。

目前,其350人的研发人员中,有大约一半的人投入了对视频会议系统的开发中。

但这块蛋糕啃起来并不容易。

首先,视频会议系统的技术要求更高,在MCU,压缩、解码等各个环节都有很强的技术门槛。

其次,因为行业空间大,也引来了众多巨头的激烈竞争。

根据IDC2016年数据 ,思科、华为、宝利通,三家巨头占据了全行业77%的市场。

在国内,华为的份额超过三分之一,如此强大的竞争对手面前,看起来亿联似乎很难占到便宜。

但亿联并不怕。

就跟当初做SIP电话一样,从低端做起,从中小客户做起。

大企业有技术优势,但也有自己的难处。他们通常将精力集中在高毛利率的高端产品上,重点服务于大企业客户。

如此,便会忽略了中小企业客户的需求。

亿联便以此为切入点,开发度身定制的产品,并以华为三分之二左右的价格,抢夺份额。

业绩数据显示,亿联的视频会议业务2016-2017年的营收增速分别为83.44%、94.59%,发展强劲。

2018年上半年,相关营收7260万元,增速为128.91%,进一步加快。

似乎,再也没有谁能够阻挡他飞奔的脚步了。

读到这里,也许你会想,“这家公司我能投吗”?

这不是一个拍拍脑袋就能轻易做出的决定,因为除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局等进行更深入的考察。

更多信息可关注“君临”获取。

作者:君临团队.

更多成长股分析、行业解读尽在“中国新一代投资研究服务机构”——君临