微软8000亿市值启示录:千亿现金回馈股东,好公司不是吹出来的

在发布了2018财年和第四财季的业绩快报之后,靓丽业绩支撑之下,微软(MSFT.O)股价迭创新高,连续多个交易日站稳8000亿美元总市值。

诞生于PC时代,微软的Windows垄断操作系统,与PC时代的芯片霸主英特尔共同缔造了计算机的Wintel时代,微软与英特尔的联盟共同执掌科技权杖。

但是,在进入移动互联网时代后,微软的几次尝试都难言成功,最著名的要莫过于Windows Phone的失败。苹果和谷歌才是手机操作系统的霸主。

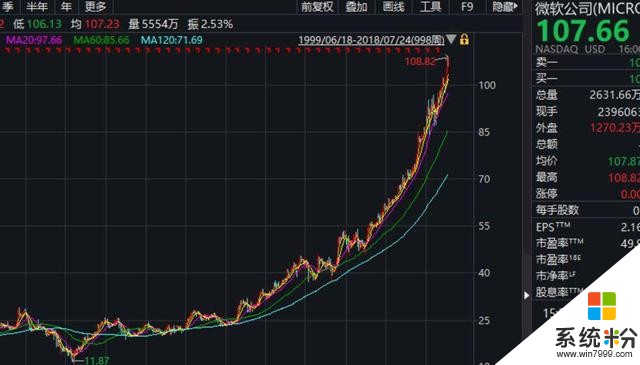

但是如果你从微软最近几年气势如虹的股价走势上观察,大概丝毫也感觉不到这是一家在移动互联网时代频遭挫败的公司。

这是过去10年微软的复权股价走势图,活脱脱像一只典型成长股的模样。尤其是2014年之后,股价几乎没有什么像样的调整,复权股价几乎每个季度都创出新高,一直到突破8000亿美元总市值。

在比尔·盖茨退休多年之后,屡遭唱衰的微软为何能王者归来?为什么即便是在移动互联网的平台争夺战中屡屡受挫,微软的股价仍然能连涨数年?

说业务和财务数据之前,先看一个关键的因素——回购。

现金奶牛的股价“维稳”法宝:2000亿美元回购加分红

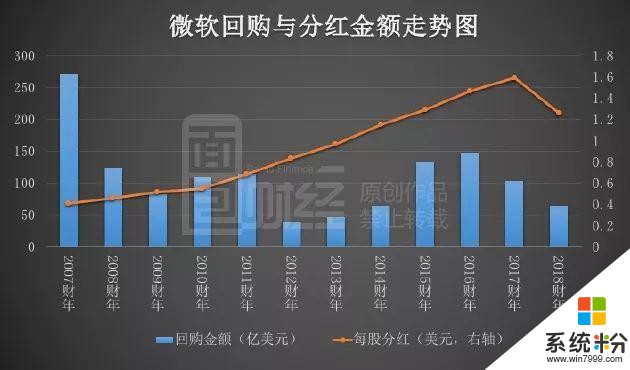

过去十多年,微软的业务策略多次调整,但有两件事情基本上雷打不动,那就是大手笔分红和回购股票。

2007财年至2018财年,微软累计耗费1188亿美元用于股票回购。仅最近3年,微软用于股票回购的金额就达到400多亿美元,根据财报披露,这些回购都是用微软的自有资金。这还是“被迫”控制节奏的结果,由于最近这两年微软股价持续飙高,很多股东对于公司高价回购股票颇有质疑,管理层未必能放开手脚。

经过多年持续的回购微软的总股本从2007初的97.92亿股,缩减到最新的76.83亿股,缩减比例达到21.54%。股本缩减,在公司总盈利不变的情况下,每股净收益直接被提升。

更大影响在于市场情绪,微软的回购计划大都是提前公布的,当股价疲软时回购动作屡屡提振市场信心。

除了回购之外,微软最近十多年保持每年分红四次的节奏,分红总额超过850亿美元。从2008年至今,每股累计现金分红达到10.77美元,而在2008年和2009年次贷危机期间,股价一度跌破15美元。

十年间,微软的回购加分红合计金额超过2000亿美元。而在2008年低,微软总市值只有不到1800亿美元;即便是到了2014年底,微软总市值也只有3800多亿美元。通过简单的数据对比就能看出如此大规模回购分红对于微软二级市场股价走势的影响力非同一般。巨额分红和股票回购都是实实在在回馈股东的做法,这成为了微软股价的定海神针。

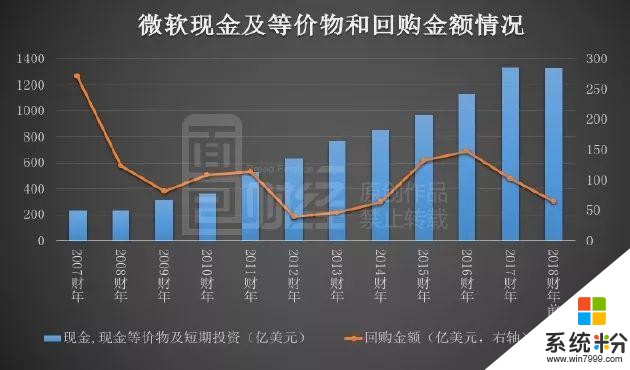

微软的回购和分红基本上都是使用自有资金,支撑如此大手笔分红的底气来源于充沛的现金流。

翻查财报可以看到,微软的现金、现金等价物和短期投资在逐年攀升,即便是利润和营收下滑的年份,手持现金仍然从2013年6月底的770.22亿美元增至2018年3月底的1322.7亿美元,增长了71.73%,2018年6月底进一步增至1337.68亿美元。

不得不说,即便经过在移动互联网时代的多次失败尝试,微软仍旧是一头巨型现金奶牛。

很多人在分析过去十年美股大牛时都给出各种解释,诸如新型科技股崛起、移动互联网红利、经济增长强劲等。但是,中国过去十年经济增长速度不比美国更快吗?

从微软身上我们看到一个最朴素、连小孩子都懂的道理:如果上市公司不真金白银的回馈股东,上市就为了割韭菜,哪里会有长期的牛市?长期牛市真正的根基来源于优质上市公司能为投资者创造回报。

如果上市公司本身就没有价值,每天琢磨着割韭菜,那何来价值投资?

美股公司,尤其是龙头公司,每年分红四次已经成为惯例,即便是不能每个季度分红,当资金闲置时通过回购股票返还给股东也是常见的做法。一些处于高速增长、资本开支比较大或者能长期维持超高ROE的公司,投资人可以接受其在某种情况下暂时不分红。但一旦分红条件具备,又死赖着不分红这种公司往往会被市场唾弃。

试问,A股历史上有哪一家公司能够做到每年分红四次?

当我们去讨论美股科技大牛市时往往侧重于巨头们的商业模式、技术和财务数据,却往往忽视一个最基本的问题:科技巨头首先得是一家回馈股东,不割韭菜的公司。即便是像亚马逊这种资本开支大,暂时不能分红的公司,最终也要以扎实的现金回报来证明其价值。没有哪家美国科技巨头是靠讲故事来实现长盛不衰的。

通过回购股票来将现金回馈给股东的科技巨头不止微软一家。与之类似的还有近年来大手笔回购的苹果、谷歌等巨头。仅看2017财年的数据:苹果共回购约330亿美元,谷歌共回购约48亿美元。

当前,苹果已经直奔万亿美元市值而去,谷歌母公司市值也已突破8000亿美元。美股熊短牛长,根源到底在哪里?仅仅是技术先进、华尔街财技高超吗?

单靠回购吃Windows的老本,微软也难站稳8000亿美元的市值。从近两年经营情况来看,微软似乎找到了转型的方向——云服务,这也是市场看好微软的一个关键因素。

讨论这个问题之前,先来看看最新的财务数据。

营收突破1000亿美元,毛利率止跌回升

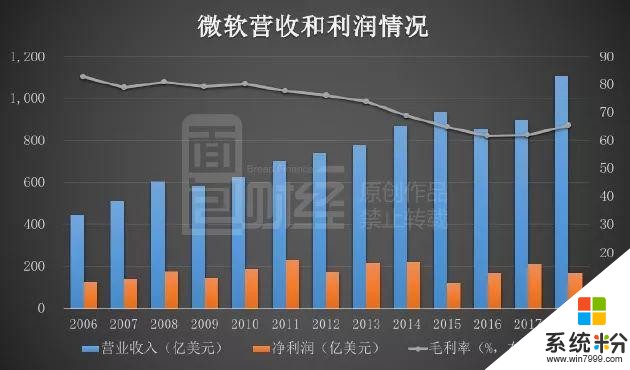

根据业绩快报,微软2018财年(2017年7月1日至2018年6月30日)业绩大增:总营收为1103.6亿美元,同比增长14%;GAAP下净利润为165.71亿美元,同比下降35%;Non-GAAP下净利润为302.67亿美元,同比增长18%。下图为微软的营收和利润情况:

2006财年至2018财年,微软的营收从442.82亿美元增至1103.6亿美元,年复合增长率为7.91%;GAAP下净利润从125.99亿美元增至165.71亿美元,年复合增长率为2.31%。

可以看到,微软在近十几年的营收和利润年复合增速仅为个位数,尤其是利润的增幅。2016财年,微软的营收大幅下跌,从2015财年的935.8亿美元降至2016财年的853.2亿美元,同比减少8.83%。

不过在2017财年开始,微软的营收又恢复增长,2017财年和2018财年的同比增速分别为5.43%和14%。尤其是2018财年,营收创下历史新高,增速恢复双位数增长,而毛利率也有止跌回升的迹象:毛利率从2016财年的61.58%逐渐增长至2018财年的65.25%。

那么,微软在过去的这几年都干了什么?

微软这些年:巨头转型,决战云端

微软近年来的发展历程,可以从其财报中呈列的营收构成看出。先看2018财年的披露:

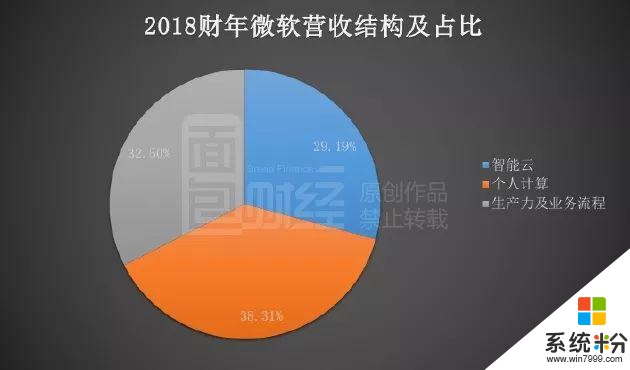

2018财年,微软营收由三大业务组成,即个人计算、生产力及业务流程、智能云,营收分别为422.76亿美元、358.65亿美元、322.19亿美元,同比增速分别为17%、13%、23%。

其中,占比最大的个人计算业务包括Windows产品、游戏、Surface等硬件设备和搜索广告,生产力及业务流程业务包括Office、LinkedIn、Dynamics等产品。

而在2015财年的财报中,微软的营收分类是商业、设备和消费品。更早之前,在2013财年的财报中,营收分类是娱乐及设备部、微软商业部、在线服务部、服务器和工具、视窗部。

通过近年来财报上呈列的营收结构演变,我们可以明显看到,微软一直在调整经营战略。智能云目前已成为微软的发展重点,2018财年的营收占比为29.19%,与另外两项业务占比差距不大。

今年3月底,首席执行官纳德拉在内部邮件中称,Windows业务将被拆分,Windows和设备部门分拆后将归入即将创立的两个新部门——体验和设备部门、云+AI平台部门。

2014年2月,时任微软云业务执行副总裁的纳德拉升任为微软的首席执行官。也正是在纳德拉上任后,微软开始了真正的转型——向云服务。2016财年之前,微软的战略是“移动优先,云优先”,此时云服务早已提上议程。而到了2017财年,战略则变为“云优先、AI优先”,云服务的战略地位更突出。

微软的云服务中一个核心产品就是Azure。虽然微软仅披露了Azure的营收增速而没有披露具体的营收数据,但也可以看出Azure增长势头强劲,2017财年同比增长99%,2018财年第四财季同比增长89%。

事实上,云服务早已成为科网巨头们布局竞争的一大主战场。

科网巨头必争之地:云服务

云服务这一领域已经成为巨头的兵家必争之地,一些科网界老手如微软、IBM也正在向这一领域转型,希望重获新生。大致看一下云服务的分类:

上表中的服务模式涉及到了三个专业概念即IaaS、PaaS、SaaS,对应的中文名分别为基础设施即服务、平台即服务、软件即服务,一般来说,PaaS和SaaS被视为是IaaS的衍生。下图为截自微软Azure官网对三种服务模式的图解:

先来看最基础的IaaS,这就要以IaaS霸主亚马逊为例。

2006年,亚马逊推出AWS(Amazon Web Service),为IaaS服务平台,在一众科网巨头中率先开启了云服务业务。2007年,发布了基于SaaS服务的kindle电子书服务,2014年发布基于PaaS服务的Lambda,由此成为集三种服务模式于一身的综合云服务提供商。

长期以来,AWS在全球公有云市场的市占率保持在45%以上。这种绝对的竞争优势,一方面得益于亚马逊布局得早,另一方面取决于亚马逊选择从IaaS切入。

IaaS,正如其中文名所示,重点在于基础设施的投入。先发优势以及亚马逊本身在电子商务中对相关基础设施建设的投入多,让亚马逊的数据中心覆盖最广,管理服务器最多,而这些基础设施建设需要大量时间和资金的投入,因此门槛在三种服务类型中也最高。

而云服务起步稍晚的微软,从2010年才推出Azure,正式进入云服务领域,起步时间比阿里云还晚了一年。不过,从微软目前稳居全球公有云市场第二的情况来看,其云服务的发展历程十分值得看一看。

和亚马逊的IaaS打法不同,微软是先从PaaS和SaaS开始的,这中间的转型通道主要就是依靠微软的两款著名产品——Windows操作系统和Office办公软件。Windows操作系统的强大优势,让Azure提供的PaaS服务快速崛起,而微软在全球市场具有垄断性地位的办公软件Office,则可以让Azure提供SaaS服务。

在推出Azure后,2012年微软推出IaaS服务,主要方式是通过Hyper-V Cloud、System Center及其他相关工具,让用户获得IaaS服务,另外也与设备厂商合作向用户提供IaaS服务。由此,微软也成为了集三种服务模式于一身的综合云服务提供商。

根据Gartner的统计数据,2017年亚马逊和微软是全球公有云市场占有率最大的两家公司,市占率分别为54.1%和8.7%,谷歌也拥有一席之地。

中国的两巨头,腾讯与阿里也在近年开始发力公有云市场,但主要的市场份额集中在中国市场。

在科技巨头万亿美元市值争夺战上,微软想拔得头筹难度不小,苹果和亚马逊已经冲在前面。但有一点不言自明:没有好公司,就不可能有长期的牛市,贫瘠的土地上难种庄稼。(CBB)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。