微软:一个关于云的故事

编者注:本文作者Manminder Gill,华盛学院文芃编译,为您介绍持续跟踪美股科技股公司。

从Windows,Microsoft Office到云技术和其他高科技设备都可以看出,微软是财富500强公司里面自成立以来就一直表现很好的少有几家公司之一。公司就是一个印钞机,拥有强大的资产负债表和丰厚的现金流。随着收入增长,分红不断增加,利润率保持稳定,公司取得了良好的增长。此外,微软是Azure混合云的领先公司之一,它允许基于旧硬件的数据管理系统和基于云的新数据管理系统无缝结合并支持各公司的各自要求。在未来的几年里,预计微软的相对市场地位将随着Azure的强大而加强。

笔者使用自由现金流量贴现模型来估值微软,模型显示微软内在价值126.48美元,巨头的细节见下文。

什么是Azure?

Azure是微软提供的基于混合云的服务,通过将现有IT基础架构升级到云来实现现代化。混合云是一种云计算模式,将公司现有的IT基础架构与云平台相连接,以实现两个平台之间的无缝接口。混合云技术对于在老化的IT基础设施上运行的公司很有利,因为这些公司很难切换到云平台。借助Azure,现有基础架构的规模和年限变得无关紧要,这一点市场上许多其他云技术公司都不能做到,也就是说无论企业的IT基础架构国模是大或者小,或者新还是旧,通过Azure,他们都可以将其整合到一个无缝系统中。正如微软所宣称的那样,Azure的生产力越来越高,混合、智能并且可信赖。

Azure提供的服务

Azure为用户提供超过100种不同的服务,包括AI +机器学习,物联网,管理工具,分析,存储,网络,安全,集成等。Azure的覆盖客户包括各种小公司,财富500强公司和政府机构。,覆盖行业包括健康与生命科学,零售商,政府,制造业和金融服务,这些解决方案使这些公司的流程和活动更加高效。

Azure的增长

Azure是微软智能云的一部分,2018财年第三季度,智能云收入增长至79亿美元,同比增长17%。过去15个季度里,智能云的收入增长一直是Azure增长推动的,智能云占微软合并收入的近30%。除了Azure之外,企业服务和其他服务器产品和云服务也在推动智能云收入的增长:企业服务增长8%;服务器产品和云服务增长了20%。Azure的收入增长:FY18第一季度为90%;18财年第二季度为98%;FY18第三季度为93%。Azure在过去几个季度一直在经历着两位数和三位数的增长,笔者预计这一增长将持续下去。

竞争格局

市场上有几个与Azure相抗衡的竞争对手,但Azure可能更适合多个客户,因为它提供的服务范围广泛,并且能够集成Windows Server和其他竞争对手提供的产品。此外,由于大多数企业使用Windows作为主要操作系统,因此选择Azure更容易,更具成本效益。

其他积极因素

除智能云外,微软的其他业务部门,生产力和业务流程以及个人电脑部门,在18财年第三季度的收入分别增长17%和14%;

Office 365云技术的增长;微软被视为现金牛,2017财年营业活动现金超过390亿美元。

混合云展望

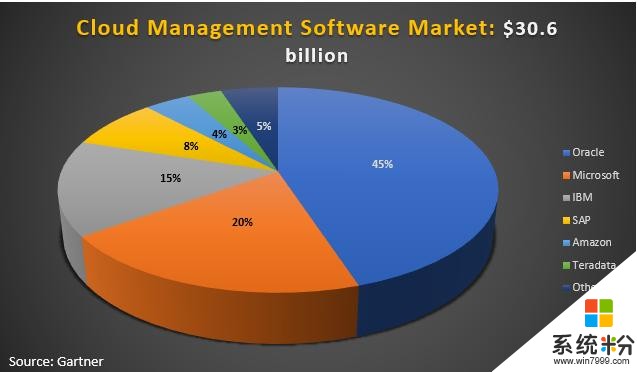

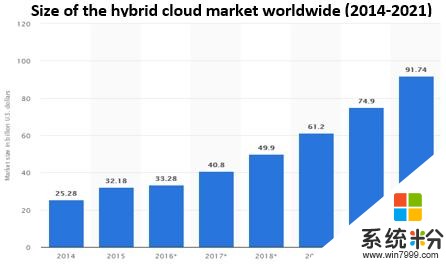

据彭博社,许多大型企业正在将其IT基础设施升级为混合云技术,比如Azure,2018年混合云技术的整合预计将高速增长。根据彭博数据,2016年技术支出总额约为1.8万亿美元,其中约860亿美元投入公共云。随着Azure在市场上的应用越来越多,我们预计微软在云管理软件市场的份额将会增加。

Statista 2018的数据显示,到2021年,全球混合云市场预计将从300亿美元增长到900亿美元左右。根据这一统计数据,笔者预计微软将在2021财年前占据至少约900亿美元市场的20%,笔者预计在这段时间内市场份额会稳步增长。

估值

用自由现金流量模型估算微软的内在价值为126.48美元。假设包括:

beta系数为1.30;无风险利率为2.98%;市场风险溢价7.25%;终端增长率为3%;WACC为9.30%。模型预计,到2028财年公司销售额将以5.22%的年复合增长率增长。销售增长假设如下: COGS和GP利润率从2019财年到2028财年分别保持在约34%和66%不变。营业费用也相对稳定。预计到2028财年EBIT预计将以4.91%的年复合增长率增长。所有假设均基于公司指引和预期投资以及新旧产品线的增长。

下图的敏感性分析表明,终值增长率与WACC的小波动对结论没有影响。

风险

总体经济下滑:经济活动下滑可能会放慢各大企业和公司决定升级IT基础设施的速度,不过考虑到IT基础设施对于许多组织来说是一个优先事项,该风险也许没有想象中的大。

市场份额竞争:如果像亚马逊和甲骨文这样的公司能够开发更加精细和有效的云平台,微软在市场上的规模可能缩小,市场份额的下降将对公司的财务利润率产生负面影响。

新产品投资不足:微软大力投资于研究,开发和设计,升级以及新产品和服务。由于微软成熟的品牌,许多这些产品和服务都能成功实现预期的结果。但是,他们中的很多人确实会面临失败的风险,这又会对公司及其财务状况产生负面影响。

小结

微软在Azure,Office 365和其他项目方面的强大盈利能力和创新前景是公司一个强劲的增长点,通过上述估值模型显示相对于目前价位,公司约有20%以上的上涨空间。

本文由【华盛通app-新浪集团旗下港美股服务平台】特约提供