微软业绩靓丽,公司估值超其他同行

编者注:本文作者Michael Wiggins De Oliveira,由华盛学院小詹编译,主要结合最新业绩和公司估值分析软件巨头微软公司。

投资理念

在1998年至2014年中这段时期投资微软(NASDAQ: MSFT)并不会给投资者带来巨大收益。换句话说,持有微软超过15年的投资者在聚会时并不会以此做为值得骄傲的谈资。即使是按照巴菲特的价值投资原则,15年也是相当长的一段时间。近几年来,微软股价一反之前多年的疲软表现,呈现出强劲的上涨势头。目前微软已成为受到投资者热烈追捧的股票。

行情来源:华盛资本证券

之前看过笔者文章的读者就会知道笔者一向避免这类投资。但笔者认为尽管微软股价已在过去两年中大幅上涨,公司目前的估值仍然很低。

最新发展

众所周知,微软2018财年第三季度各项业务都有出色表现。微软的传统业务仍然以惊人速度增长,但很多投资者并未从根本上认识到这点。很显然,华尔街的关注点全在于微软的云业务Azure及其带来的增长。

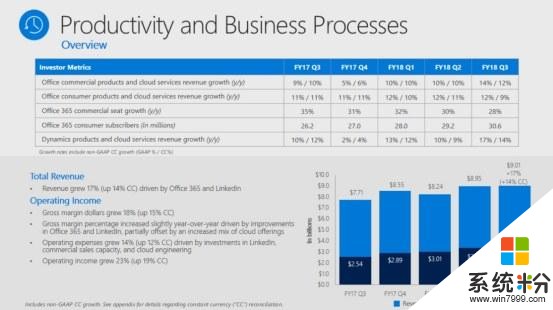

微软生产力与企业流程部门三季度营收占公司总营收的比例高达33%,但该部门也是常常被投资者忽略的。尽管微软并未披露具体数据,笔者预计公司三季度的大量营收来源是Office商业产品,毕竟Office消费者产品和LinkedIn三季度对营收的贡献减少,而与云业务相关的Dynamics业务目前还只是该部门最小的业务。

来源:微软2018财年第三季度财报PPT

Office 365订阅用户

微软有一个简单的想法。公司为什么要偶尔把软件卖给企业或消费者,而不是每年把软件卖给软件呢?这个简单的想法是否是公司的最佳想法之一还有争议。

随着微软软件销售的这一微小变化,公司目前已将商业模式转变为从日益增长的经常性收入中获利。随着时间推移,这种商业模式将有望使微软股票获得投资者的更高估值。

具体而言,截至2018财年第三季度,Office 365商业版的月度活跃用户数量高达1.35亿,与此同时,Office 365个人版的订阅用户数量目前达3060万。按照固定汇率计算,Office 365商业版该季度营收相比去年同期大增40%,从而使微软三季度的毛利率达65.4%,同比略有增长。备受争议的微软仍然能使公司毛利率继续扩张,这显示了公司管理层的决策执行相当出色。

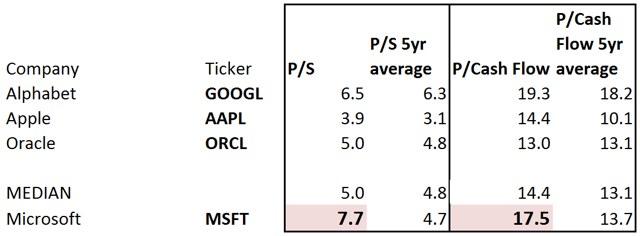

公司估值

来源:晨星

微软当前市净率为7.7,远超过去五年平均的4.7,同时也高于谷歌、苹果、甲骨文等同行的市净率。微软当前市现率为17.5,仅次于谷歌的19.3,同时远高于过去五年平均的13.7。

表面看来,微软似乎并不是一家估值过低的公司。五年前的微软与现在有很大区别。现在的微软不仅每个部门都实现增长,同时还比以往任何时候都更稳健。

此外,投资者还需考虑的是,微软目前的净现金流高达约450亿美元,这意味着一旦业绩略有下滑,公司完全有能力通过股票回购来稳定股价。

小结

综上所述,微软业绩稳健,公司在2018财年第三季度每个部门都实现增长。微软当前估值无论是相较历史估值还是其他同行都处于较高水平。

本文由【华盛通app-新浪集团旗下港美股服务平台】特约提供