别吹微软了,只需一个利好,亚马逊就把微软踩在脚下了

2018年1月份,亚马逊只用了1个月时间,市值就增长25%了,相当于增长了一个麦当劳的市值,亚马逊的魔力到底在哪?

文/王子威

近期,各大机构的最新财报相继出炉,我们不妨从数据中看看,为什么这么多投资人都看好亚马逊。

2017年年初,关于零售变迁问题,出现一张刷屏的图,内容很简单:10年后,这些公司的市值变成多少了?

结果最大的赢家是亚马逊,增长了19.34倍,而主流那些大型零售商除了沃尔玛变化不大,其他零售商——尤其是百货店——基本至少跌去一半,最狠的西尔斯百货居然只剩下4%。

▲10年间,亚马逊市值成长了近20倍

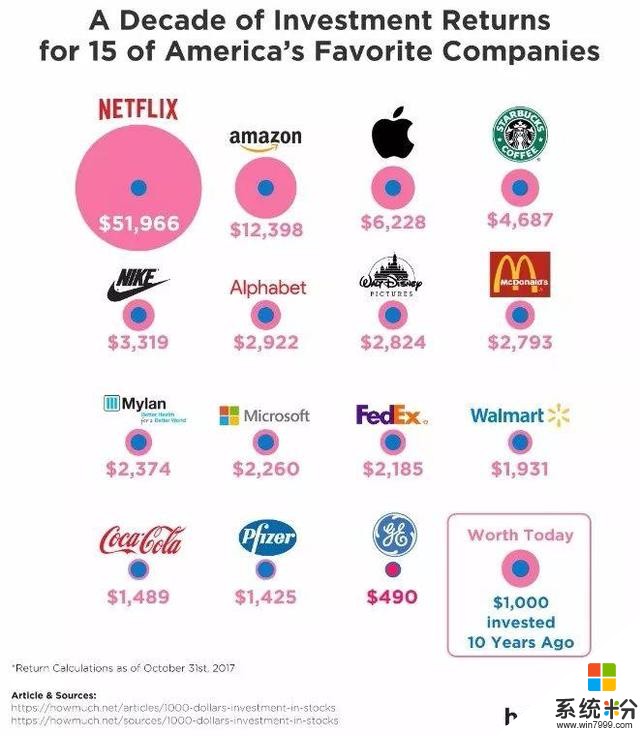

2017年10月底,又出了一张图,内容依旧:如果10年前你向这些公司投资1000美元,今天能变成多少?

不同的是,这次榜单列举了美国人喜欢的15个机构,结果第一名是Netflix,51966美元,而第二名就是亚马逊,12398美元。

▲10年间,亚马逊的股价上涨12倍

对于天天崇尚价值投资,找到“高价值低价格”股票就“梭哈”一把,握上几年的美国股票市场,这两张图很有趣,如果你再看看现如今全球上市公司市值排名的话,你会发现,截至2018年2月2日,Top5是苹果(市值8240亿美元)、Alphabet(Google的母公司,市值7730亿美元)、微软(市值7080亿美元)、亚马逊(市值6890亿美元)和Facebook(市值5529亿美元)。

细看市值会发现,第三名和第四名马上就要易主:微软市值7080亿美元,亚马逊6890亿美元——只需一个利好,亚马逊就是第三名了。

而且,如果你关注美股的话,会发现,至少近半年来,只要将美国大型金融机构的名字和亚马逊放在一起搜索一下,结果基本都能看到两个词:“增持!”“上调!”——甚至2017年11月,Morgan Stanley在一份备忘录中还喊出亚马逊会在1年后达到1万亿美元的论断。

为什么亚马逊如此备受偏爱?

资本市场有高市值基本靠两件事,要么你的财报各种漂亮、双位数增长,各种打脸那些唱衰你的人,要么你的故事比谁都有远景。

毫无疑问,亚马逊是两点都占上了:当期业绩依然迅速发展,而且继续投资各种相关行业,建设自己的未来。

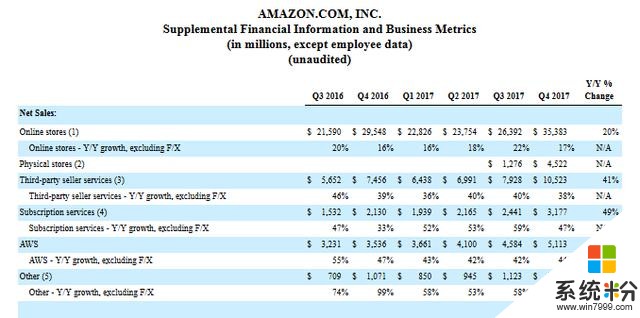

【贰】亚马逊的数据太惊人了2018年2月1日,亚马逊2017Q4财报出炉,所有业务继续高歌猛进:线上业务、第三方业务、会员体系、AWS同比分别增长20%、41%、49%、45%,而当季度销售额(Net Sales)同比提升38%,运营收入(Operating Income)同比提升69%、净收入(Net Income)同比提升148%。

▲数据来源:亚马逊2017Q4财报

只有自由现金流(Free Cash Flow)同比下降20%,从2016Q4的105亿美元下降至2017Q4的84亿美元。

相比于很多500强企业基本只在一两个方面建立起护城河,亚马逊是在5个方面,这也使得亚马逊的增长性故事怎么都能讲。

(1)亚马逊:西方第一大电商交易平台

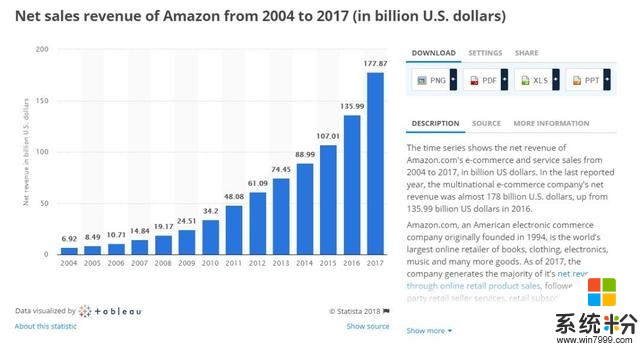

在西方世界,亚马逊的电商平台是最巨大的,2017年全年,其在线收入达到1083.6亿美元,涨幅达到18%,而且这个电商平台出现在了全球各地,最大的是北美市场,在亚洲有日本、中国和一度,欧洲有德国、英国等,而且还刚刚进入了澳大利亚市场。

美国是亚马逊的最大市场,数据显示,2017年美国44%的电商交易都发生在亚马逊——亚马逊的一家独大已经非常恐怖了。

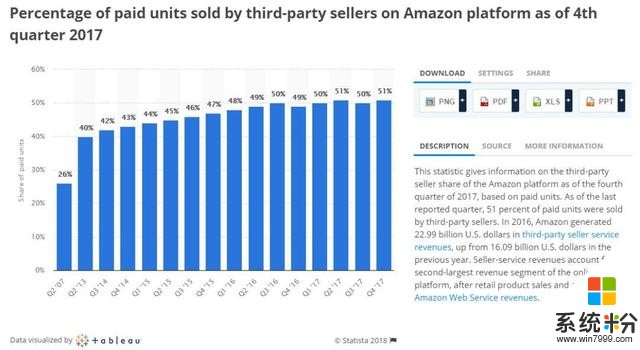

与此同时,在亚马逊上的第三方卖家数量也越来越多,而且他们的销售占比也越来越高,达到51%,相当于亚马逊将自己的物流、仓储体系拿出来赋能这些小卖家,这种“共享”模型也让亚马逊赚翻了。

▲亚马逊第三方卖家商品销售数量占比,按季度划分

与此同时,亚马逊利用自己的平台,开始设计自己的自有品牌。

来自L2 咨询的数据显示,亚马逊目前自有品牌有超过41个,而且还在不断增加,这也预示着亚马逊未来可能会用自营品牌“替换掉”部分第三方卖家的野心——只要调整一下搜索的算法,这些自营品牌就能出现在搜索结果的最优先位置,而且在亚马逊的智能语音设备上,已经开始有类似行为出现了。

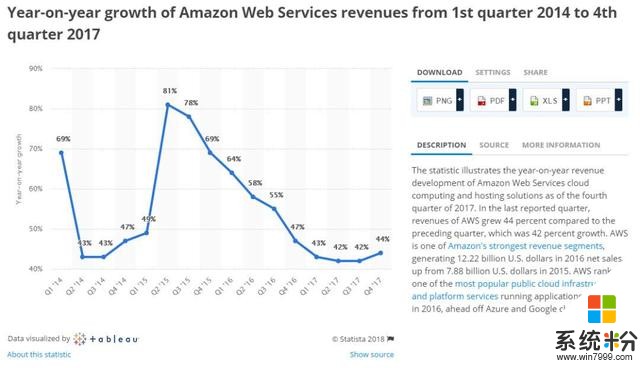

(2)AWS:第一大云服务机构

当亚马逊的电商业务一路高歌猛进的时候,亚马逊云服务(AWS)也没闲着,甚至,成为了亚马逊真正的利润来源(电商是核心收入来源,但是利润率实在一般)。

▲亚马逊AWS收入,按季度划分

本来,AWS是服务自己的电商平台的,ScrapeHero的数据显示,2017年10月份,亚马逊上共销售5.99亿种商品,这些商品的相关图片、介绍肯定是需要一个云存储的,这其实也是早期AWS出现的原因。

然而,AWS这个野兽就开始高速成长了,目前大约42%的网站是基于AWS的——这个比率比微软、谷歌和IBM三家机构加起来的云服务市场占比的1倍还要多。

同时,AWS的用户还不乏知名的实体零售商,曾经一位亚马逊工程师手贱了一下,导致AWS宕机,于是那天大部分基于AWS建立电商业务的零售商都直接哭出来了。

▲亚马逊AWS收入增长速度,按季度划分

所以说,亚马逊其实拥有了一条所有人都要交过路费的互联网高速路。AWS作为互联网的基础设施,也就一直享受着超高的收入增长——最差的情况是季度增长40%。

(3)亚马逊会员订阅体系:全球第2大视频媒体、第6大音乐媒体

在C端会员方面,亚马逊金牌会员(Prime)不可不提:2日内免费送达、免费电子书、免费云存储、音乐、原创剧集等等服务——这些让用户相信,99美元的年费真是太值得了。

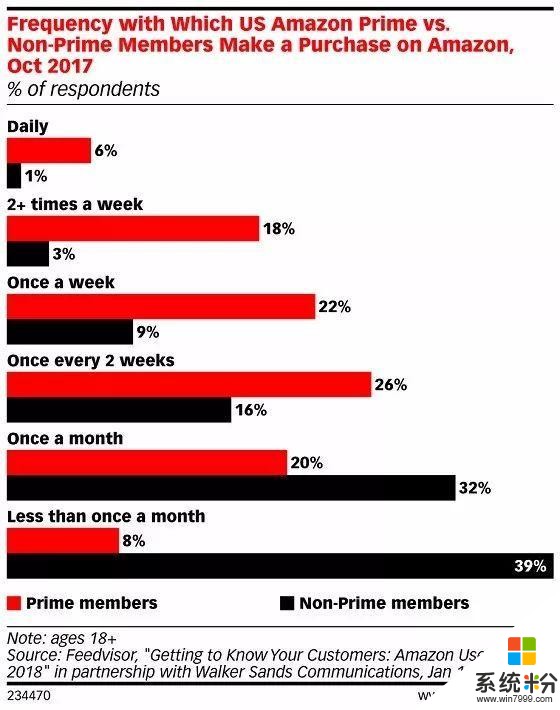

Feedvisor的数据显示,2017亚马逊付费会员消费次数和频率超过2016年:2017年,亚马逊付费会员(Prime)中,85%每周至少上一次亚马逊网站,45%每周会消费一次。

比起2016年的数据,2017年这两个数据有了相当明显的提升:2016年,75%的付费用户和32%的非会员每周至少上一次亚马逊,30%付费会员和4%的非会员每周消费一次。

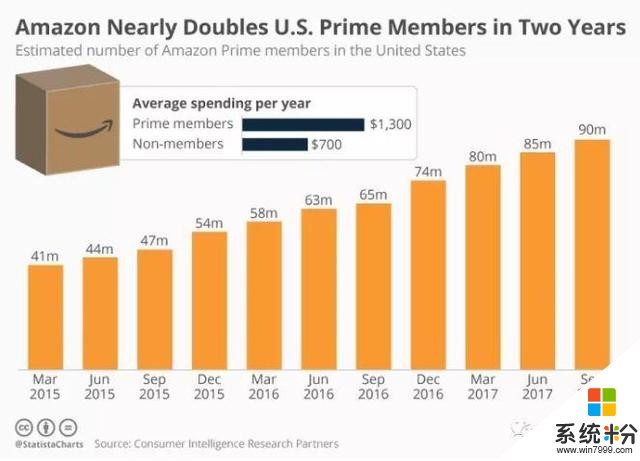

而从消费额看,亚马逊会员年消费额约为1300美元,而非会员是700美元——又让消费者花了99美元会员费,又能让他们花更多钱,这种生意真是睡着觉都能笑醒。

▲亚马逊会员年消费金额相当于非会员的一倍

尽管亚马逊从未公开过会员数量,第三方机构一直在盯着这个数据:

CIRP数据显示,2017年9月,亚马逊在美国会员数量约为9000万;Kantar Retail数据显示,5690万美国家庭是Prime会员,占全美家庭总数的45%。

(4)Alexa:全球第一的语音助手——软件、硬件都是

语音助手Alexa已经成为亚马逊“九头龙”的新头了,而且亚马逊的语音设备也已经潜入了消费者家中——亚马逊数据显示,在2017年的几场节庆中,语音设备的销量是最好的,毕竟这也是亚马逊主推的业务。

眼睛被屏幕占据、手被键盘占据、耳朵被音乐占据,还有什么器官是蓝海?毫无疑问,是嘴巴。

“Alexa,给我推荐个电池!”于是亚马逊的智能音响就为消费者推荐了亚马逊的自有品牌,是不是很可怕?L2咨询曾在视频中进行了测试,Alexa推荐的电池,其价格比直接在亚马逊上购买还要贵!

赚了智能音响的设备钱、推荐了自有品牌,还悄悄收了个小溢价,这种生意真是无可比拟的。

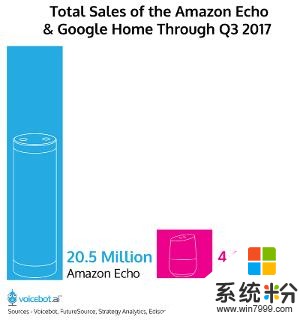

▲2017Q3,亚马逊Echo和Google Home的销售量分别为2050万台和460万台。

对于Alexa和智能音箱,还有两个数据值得关注:

第一,从数量上看,亚马逊音箱Echo远超竞争对手Google Home,在美国的市场份额超过70%;

第二,亚马逊智能音箱用户年均消费额为1700美元,还有印象吗?亚马逊金牌会员年消费额是1300美元,非会员年均消费额是700美元——亚马逊在会员体系外又找到了新增长点!

(5)线下实践:全食超市,美国第10大零售商

2017年6月,亚马逊宣布136亿美元收购全食超市(Whole Foods),这笔交易对亚马逊来说简直就是教科书般的:全食超市的客户和亚马逊高度重合,生鲜品类是亚马逊未来的着力点,几百个线下门店又强化了亚马逊获客渠道和配送。

One Click Retail年度报告显示,2017年美国线上生鲜市场的订单中,亚马逊占据18%,随着亚马逊本身和全食超市的深化融合,未来生鲜市场可能会被亚马逊偷走更多。

同时,从2016年开始,亚马逊推出“多宝车(Treasure Truck)”——就是一个带着某种亚马逊产品的展示车——开始在一些城市游走,2018年1月底,多宝车开始和全食超市合作,停在超市的停车场,消费者从多宝车上买到商品后,能获得一张全食超市的满40美元减10美元兑换券。

【叁】亚马逊讲出最漂亮的成长性故事漂亮的数据说完了,最后再说说亚马逊的那些成长性故事。

(1)自有品牌:亚马逊倍思

质优价廉的自有品牌一直都是零售商维护消费者忠诚的重要手段,其出现必须基于两个基础,第一就是了解消费者到底想要什么商品,这意味着零售商必须从自己的数据中找到消费者最喜欢的品类;第二就是能实现此类商品的生产,这意味着对于整个产业链的赋能和把控。

截至2017年12月中旬,亚马逊倍思旗下共有1500种商品(2013年只有将近300种),考虑到亚马逊平台上将近6亿种产品,自有品牌未来还有很大发挥余地。

(2)拆分AWS

亚马逊在很多领域都有点寡头的意思了,早晚会有监管机构过来“找茬儿”,所以一些业务可能会有拆分的机会——比如AWS,毕竟相对于其他的物流、电商业务来说,这项业务还是相对独立的。

2017年11月,JP Morgan分析师曾表示,对于1年后“万亿市值”的亚马逊,其AWS业务的市值可能能达到2700亿美元。

(3)线下扩张

线上流量成本高涨,这个情况在中国和美国是一样的,因此未来的竞争一定是基于线下店的。

一方面,2017年2季度,亚马逊在收购全食超市后,第三季度开始和科尔氏百货(Kohl’s)合作:在店内开出一个不到100平米的空间,展示自己的智能设备和Kindle,同时接受消费者退货。

第四季度,正逢诺斯通百货(Nordstrom)进行私有化,就出现建议亚马逊顺手收购诺斯通百货的传言。而在2018年1月,也有投资人预测亚马逊可能会收购塔吉特超市(Target),所以亚马逊在线下的买买买早晚也将开始。

另一方面,2018年1月份,亚马逊的无人便利店Amazon GO终于开店了,这也算是在亚马逊线下提货柜(Locker)、亚马逊书店之后,线下自营店的最新进展。

(4)原创内容

在原创视频领域,亚马逊的主要竞争对手就是Netflix,为此亚马逊确实在内容端投入巨资——2017年,亚马逊在原创内容领域砸了45亿美元。

而这方面也有经典案例,2017年奥斯卡将最佳原创剧本和最佳男主角两个奖项,颁发给了亚马逊影业的《海边的曼彻斯特》。

(5)医药与医保

在美国,医药是个巨大市场,大到什么地步?药店沃尔格林(Walgreens)和CVS两家是在2017年《德勤全球零售力量排行榜》中,分别排名第5和第12——亚马逊觊觎医药领域也就可以解释了。

数据显示,2021年,美国处方药市场预计达到610亿美元,所以亚马逊如果和药商合作,应用自己的物流体系将药品配送到家,这个市场会有多可怕?

2018年1月底,亚马逊和投行JP Morgan、巴菲特的Berkshire Hathaway合作,成立一家医保公司,据悉这家公司将会利用其创始人们的专业来为他们的美国雇员提供客服但的医保。

这家公司最初的关注点是通过技术手段,为雇员及其家人提供一个透明的、易于理解的医保服务。不过目前,这家公司依然在策划阶段,未来还会有更多信息披露出来。

也许,亚马逊下一个要颠覆的就是医药、医保市场咯。

【肆】结语由此可见,亚马逊无论是从主营业务数据还是增长故事的角度看,都是顶尖的,所以其股价一直处于涨势也是很好理解的:

最近的数据是,2018年1月初,亚马逊市值5640亿美元,31天后,股价增长25%,市值增长达到1400亿美元,和麦当劳的总市值相同——再这样下去,也许亚马逊真的会成为第一个万亿市值的企业。

“《零售威观察》以全球视角,关注于零售、流通及相关行业的发展和变化,为国内“新零售”发展提供一手的全球创新案例分享、企业战略分析和前瞻性观点。

平台创始人王子威,独立新零售分析师