腾云的微软(MSFT.N),终回上帝下注的赌桌

作者:格隆汇·泊车

最近一个段子很火,但似乎很多人都当真了。段子大意是比尔盖茨1994年听信了投资专家做分散投资,结果是让盖茨在未来的一段时间内把手上微软的股份从45%减持至3%,如果按照现在微软的市值,45%的股票市值约为2900亿美元,而现在别盖茨的身价只有900亿美元,其中微软股票不到200亿,嘲讽了一波理财专家。但是,这样的后见之明实在是不敢恭维。

首先,人们常把比尔盖茨和微软绑在一起,而实际上微软的CEO都换了两轮了,退出一线管理的比尔盖茨卖掉股票是再正常不过的事情。

其次,经过了十几年的发展,当时的微软和现在的微软几乎可以当成完全不同的两家公司,用新的公司价值去评判当初盖茨的选择,这不是搞笑么?另外,微软在比尔盖茨卖掉股票后经历了长达十三年的横盘,在此期间,他的瀑布基金给他带来了11%的复合增长率,由此看来盖茨的选择反而是正确的。

最后,这也是最重要的因素。比尔盖茨的志向并不是做首富,做慈善倒是他的爱好之一,对于他来说,如何做到资产保值才是最为重要的事情,拥有高净值还要all in在某些高风险领域,增加让自己返贫的几率无疑才是最愚蠢的行为,有碍于他的慈善事业。700(除200亿微软股票)亿美元家产对于现在的盖茨来说是实实在在可用的自由资产,都花了十几年,干了很多事了,而2900亿美元的盖茨股票还只是单纯的账面价值,两者的价值甚至根本不可比。

一、微软失去的岁月

回到微软,现在的微软怎么就不一样了呢?自2000年的美国科网股泡沫爆破以及盖茨的退位,臃肿的管理让微软不再有跨时代的产品,更是错失了移动互联网的红利,如果抹掉08年的股灾的影响,微软经历了长达13年的横盘,直到第三代CEO的上任,从此策马扬鞭一路向上,不断创新高,就17年就涨近50%,估值6588亿美元,三个阶段代表了微软三任CEO领导下的跌宕起伏。

2000年前在比尔盖茨的带领下,是微软凭着操作系统和办公系统兴起并统一江湖的时期,无人能敌。

2000年1月13日,盖茨将CEO大权交了鲍尔默,鲍尔默在2000年—2014年期间一直执掌微软公司的大权。

鲍尔默以他的销售能力著称,销售出身的鲍尔默是微软的重点从产品服务转向销售的缩影在鲍尔默的领导下,13年前市占率曾高达70%的IE浏览器先后落败于Firefox和Chrome,Windows Vista的失败也让微软用户一直不愿为Windows XP系统进行升级,盖茨离任前试想的平板电脑也没有实现,在后知后觉退出surface后无法与IPad竞争,微软的Windows Phone操作系统为了应对苹果iOS和谷歌Android,2013年微软斥资54亿欧元收购诺基亚手机业务,收购诺基亚手机业务之后,微软WP在全球智能手机市场的份额不增反降,微软花费数十亿美元收购诺基亚手机业务成为了科技史上最失败的交易。

既没有领先于时代的嗅觉也没有对于微软各部门的优势进行整合的决心是微软错失整个移动互联网市场红利的主要原因,直至退休前两年,微软才幡然醒悟,推出微软Office 365、SkyDrive、Windows 8及IE产品等基于一致设计语言的产品。但是这个时候差距已经相当明显,移动和搜索还在追赶,社交一事无成,错失了时机,微软就这样错过了一个时代。这段时间微软的营收状况还是依靠Windows PC操作系统的贡献。2009年由于Windows Vista操作系统产品创收的自然衰退,营收甚至还出现明显负增长,2010年Windows 7的成功接棒才勉强扭转了疲态。这个时期,苹果、谷歌的崛起、PC的衰落,微软越来越难实现营收的高速增长,另外,盗版一直肆虐着微软,云服务企业级SaaS的不断进步,手机业务转型失败让市场不断下调对其的估值。

二、一场印度人领导的自我救赎

印度人在科技界似乎带着光环, Google CEO桑达尔·皮查伊,Adobe CEO山塔努·纳拉岩,诺基亚CEO拉吉夫·苏里都是印度人,而且都有力挽狂澜或再创辉煌的本事。微软的脱胎换骨,也离不开一个印度人——萨蒂亚·纳德拉

2014年2月4日,微软任命内部高管萨蒂亚·纳德拉为新任CEO,纳德拉是微软多项重要技术的开发者之一,这些技术包括数据库、Windows服务器和开发者工具。他所负责的微软Azure云服务在业内被称为Amazon云服务的替代者,微软正式进入纳德拉时代。纳德拉用诗人 T.S. 艾略特的话来描述微软的目标:“我们不应该停止探索,我们所有的探索,最终将回到我们的起点,并第一次了解该处。”在那年,纳德拉发布了 Office 套件的第一个 iPad 版本,自此,微软开始向基于云计算的生态化方向发展,在完善了自己触屏硬件的 Office 之前,就推出了苹果 iPad 的版本,微软吸取了鲍尔默时代的教训,开始利用自己的优势专注于企业云计算和AI,整合微软的产品,并改变了微软的狼性文化,也是从那时候开始,微软的估值加速回升。

那么,改变后微软剩下了什么,又将往哪走?

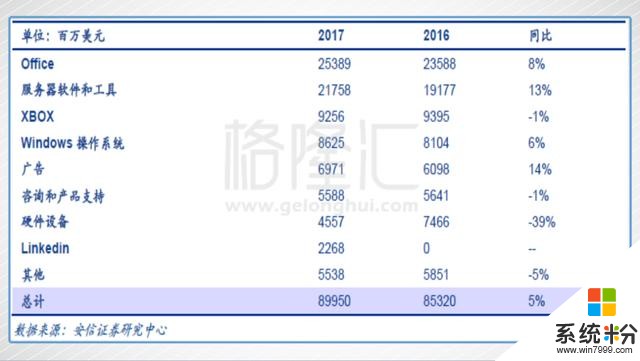

过去作为主要利润来源的操作系统如今仅仅占公司收入的十分之一,如今取而代之的是Azure 云计算服务和Office 365。微软现有生产力和商务(Productivity and Business Processes),智慧云(Intelligent Cloud),个人计算(More Personal Computing)三大业务。

截至最新数据,超过1 亿人使用Office 365 商业版, 超过2700 万人使用Office 365 个人版, Linkedin 会员遍布超过 200 多个国家和地区,总数超过五亿人, Xbox Live 上有5300 万活跃用户, Windows 10 已经覆盖5 亿设备,Dynamics 365 增长40%,Azure 计算增长一倍。具体的收入增长如下:

在众多的业务中,按照微软对于未来的规划,未来的微软,是以云服务Azure为核心,在这个云服务平台中集合各类office软件,并为AI做基础。可以看到,微软的云服务是如今微软的核心业务,微软的兴衰就系在这一块业务上。

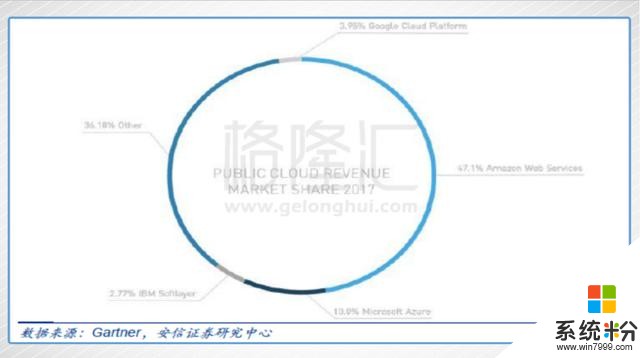

微软云业务包括Office 365、Dynamic 365和Azure 计算平台等产品。微软的云业务以Azure 为核心,如今微软的Azure处于全球第二位。如今亚马逊预占据47.1%的公有云市场,Azure 占据10%的份额,位居第二位,随后是Google 和IBM 的云计算平台。

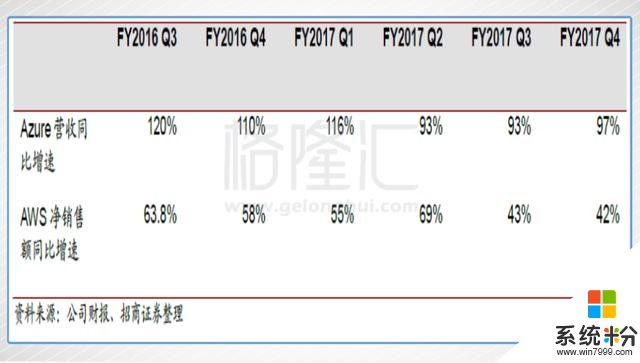

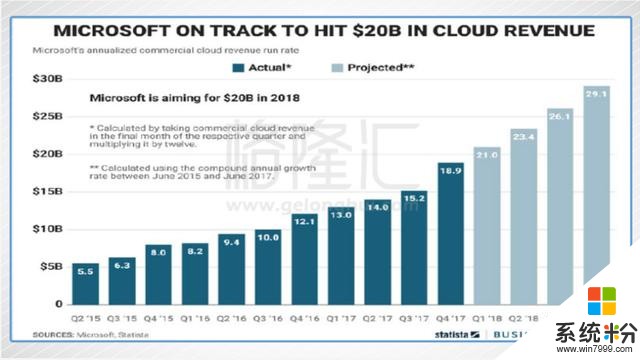

2017财年第四季度,Azure营收同比增长97%,接近2018财年实现营收200亿美元的目标。根据2017年财报显示,2017年Azure收入同比增长99%。预计未来两年仍会保持超过70%的复合增长率。虽然亚马逊的AWS由于起步早,占据了公有云的半壁江山,但是微软云每年以近乎翻倍的速度在增长,持续的高增长给微软带来了广阔的空间。在经过过去两三年的大额投入后,今年开始,Azure毛利已经开始转正,进展的惊人速度的背后,可以看到微软在云计算和AI的巨大优势与潜力。

微软错过的移动互联网时代已经无可挽回,云服务和AI成为了微软的新赛道。

三、新赛道下,属于微软的星辰大海

Cisco的全球云指数预计,到2020年,约有92%的工作量将在云计算中心处理。要看微软未来能否会有持续的发展,能否实现自我救赎,就要看云业务的未来的潜力如何。新微的新方法,是利用自己多年积累而来的TO B业务的客户资源,利用自己长期积累的优势,通过生产力和商务业务与云业务结合,相互促进,推动两个业务的发展,从而推动整个公司的变革与新生。

To B和To C业务有着巨大的差异,To C总是要追求性价比的,而To B追求的是产品的可靠性和便利性,尤其是大型企业,这也是为什么Windows系统和Office长盛不衰的原因,这也是微软最大的优势。从两大核心产品中,可以看到微软产品云化的广大前景:

1)Office365:

尽管苹果、Google、金山等竞争对手都退出了相似的产品,但微软的行业地位仍然无法被动摇,据计世资讯调研数据显示,目前微软Microsoft Office 在PC 端市场持续称雄,市场渗透率达97.31%。2017 财年Office 消费者版用户数达到了2700万,2014-2016 分别为500 万、1500 万、2310 万,Windows操作系统如今的市占率已经高达87%,而去年通过免费安装搭载云服务系统的windows 10的活动就是云计算业务的铺路,通过机器的预设保证用户数。另外,微软收购的全球最大的职业社交网站LinkedIn会员数有5亿。Dynamics 是微软面向企业的应用软件,根据最新的数据Dynamics ERP 产品目前市场份额位居第三,市占率为10%。Dynamics CRM 位于行业第四,市场份额为4.3%。其中Office 365 云版本用户数增长到了2700 万,Dynamics 业务增长了9%,其Dynamics 365 版本增长了78%。

依靠着大量高质量的用户,Office365云版本实现高速增长是理所当然的事。Office从过去的license的一次性销售模式转变为基于云计算的持续性收割模式,收入也不再如过去一般具有周期性,收入和利润更加稳定,随着规模效应的显现以及渠道成本的节省,云化后的Office能实现估值和业绩的双击,这也是最近微软涨势喜人的原因之一,转化后的持续表现请参照Adobe的历史。

可以看到的未来是,由于其对于稳定性的追求,这些客户有且只能转移到微软的Office云版本上,云版本具有费用分摊,功能更加丰富和灵活的特点。微软的SaaS核心产品Office 365属于通用型应用,具有天然的标准化优势,有利于在云端采取多模块服务,也满足了客户追求便利的需求,以Office365为代表的办公软件长期在商务客户中经营,让微软在共有云方面有着量大且粘性极强的用户,这是与天俱来的优势,没法模仿。

2)智慧云产品

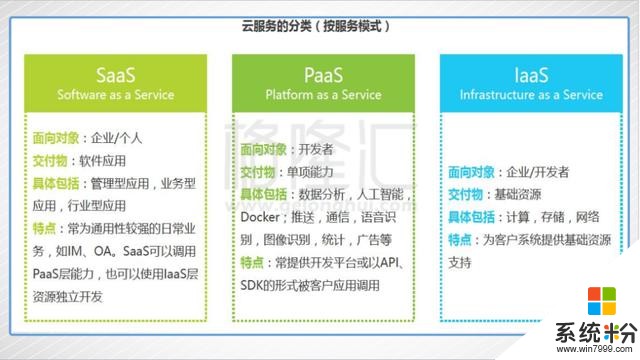

微软从虚拟化技术、操作系统再到运行云服务的基础软件全部都有自己开发的成熟产品,产品对应了云服务的三个功能,在追求产品整合,微软用Azure将IaaS和PaaS两者整合在一起,加上Office转上云上的SaaS,微软形成了一个覆盖云服务三种功能的云生态。、

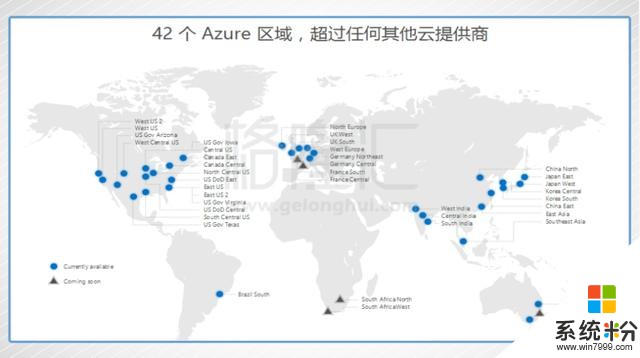

随着Azure不断扩展自身产品线,Office 365、Windows 10 等全线产品为Azure导入新的企业客户,并通过操作系统预设,通过集成系统提供便利性保住老用户。微软如今拥有42 个 Azure 区域,超过其他云提供商。另外,用户可以完全使用微软的公共云,也可以通过微软的工具构建混合云,满足企业对于公有云和私有云的不同需求,这块微软领先于亚马逊和Google。波音已经将其基于云计算的航空分析应用转移至Azure平台。

Azure云服务与企业级SaaS服务的集成度较高,高度集成的系统让系统更加便利,SaaS无疑会是顶层玩家。而在Iaas和PaaS功能上,随着公有云新功能的增加以及企业利用IaaS功能以设计结合AI技术的技术需要,这块业务会持续增长。据Gartner预测,云计算IaaS和PaaS市场将会从2016年的32.5亿美元增长到2020年的86.3亿美元,四年收入年复合增长率为28%。

对于微软,现在几乎所有的产品都实现了与Azure的整合。由于微软独特的产品的集成性,Office 365等SaaS服务作为微软Azure云服务的门户,能够随之带动Azure的使用量。同时,使用Azure的企业,也往往会相应增强微软SaaS应用的能力。

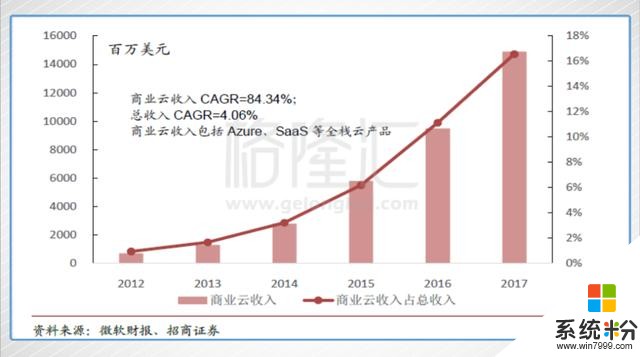

Azure 正在形成一种生态,在微软财报中,商业云包括Azure、Office 365、Dynamics 365等云全栈产品。商业云的收入规模从2012年的7亿美元增长到2017年的149亿,年复合增长率达到84.34%。商业云收入占比从2012年的不到1%增长到2017年的16.56%。因此,Azure与企业SaaS服将务成为微软营收的主要增长动力。

根据招商证券的预测,预测Azure 未来三年年均增长77%,市场份额从目前的11%提高到21%。毛利率也有望于今年开始转正,并可能在2020 年左右实现AWS 目前25%左右的营业利润率水平。

微软通过全球免费升级快速推广Windows10等方式,扩大新用户并维持老用户以提供云服务的潜在用户基数,微软对于商务客户的精准定位设计一整套云服务解决方案,如果搞成了,未来云服务中价值最高的目标人群都将被微软收入囊中,微软已经重新回到了竞争下一个科技顶峰的起跑线上。

四、AI列车的头等座

“未来微软将重点聚焦混合现实、人工智能、量子计算三大技术方向。人工智能显然是这个时代最重要的一项技术。微软也正在很多方面积极参与人工智能,并用一些很科幻的方式将人工智能带到消费者身边。同时,微软最关注的不仅仅是人工智能的能力本身,而是赋能他人具有人工智能的能力,并用这种能力去造福人类社会,去帮助企业更具竞争力,去让人们发现更广阔的发展机会。” 在举办的2017微软技术暨生态大会上,微软公司首席执行官萨提亚·纳德拉的表态是对于现在的微软最好的描述。微软做云服务的同时,在AI方面也是不留余力。

微软的AI技术应用场景明确非常明确,就是帮助微软转型:将Office与AI结合,开发新产品、新功能。如翻译和图说生成技术,深度学习的方法来做机器自我学习,利用AI技术,改进Bing的搜索技术等等,微软通过云计算和未来的AI技术做开放平台。2017年7月,微软宣布正在研发包含AI 协处理器的第二代HPU , 用于下一代HoloLens,能够本地和灵活实现深度神经网络处理。

根据日经、Elsevier的分析,2012-2016年期间人工智能(AI)相关研究报告获得最多引述次数的前十大机构依序(由高至低)为微软、新加坡南洋理工大学、中国科学院、法国国家科学研究中心(CNRS)、卡内基美隆大学、多伦多大学、麻省理工学院、谷歌、清华大学、纽约大学。可以看到,虽然微软失去了十多年,但是在研发实力,尤其是在AI潜力上仍然是顶尖的,虽然Google起步早,但微软的潜力应该是远超Google,配合云服务整合平台,微软在AI列车的头等座。

五、尾声

从微软在2018 财年1 季报看,商业云年化收入204 亿美元,提早3 个季度实现公司2 年前定下的商业云年化收入200 亿的目标。商业云的季度收入同比、环比增长56%、11%至50亿美元。毛利率同比、环比提高8、5 个百分点至57%。Azure 公有云收入增长89%,保持强劲增长。Commercial Office 云和Dynamics 云收入分别增长10%、12%,均比上季度的6%、4%加速。回到对的跑道上微软,30倍的PE(TTM)不算贵,如果考虑到大量投入的影响,EV/FCF只有18~20倍,正如上文分析,未来的微软会有着业绩和估值的双重刺激。

在时代面对,只有三种选择,要不引领、要不跟随、要不故步自封最终走向没落,有意无意选择了第三的道路的,穷途末路是唯一的终点,就算是巨头,虽然容错率会高一些,但是降维打击终有一天到来。微软失去了13年,但如今,微软实现了自我救赎,微软重新回到上帝下注公司的赌桌上。