微软: 收益与风险共存

美股行情中心:独家提供全美股行业板块、盘前盘后、ETF、权证实时行情

编者注:本文作者Sure Dividend,由华盛学院林海编译,为您介绍当前软件巨头微软的业务增长及估值情况。

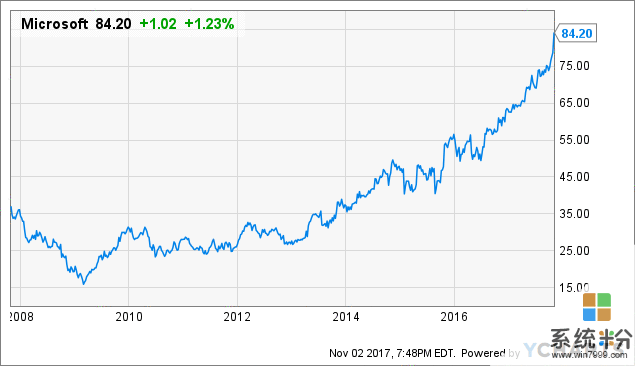

得益于向云业务的成功转型,微软(NASDAQ:MSFT)当前业务增速较快,同时资产负债情况良好,加上高股息(连续10年上调股息),看似公司并没有什么让人诟病的地方。不过值得注意的是,公司股价自2009年以来一路上涨,相比2007年经济大衰退低点翻了5倍以上,同时PE也显著提升,超过10年平均水平。股息方面,股息率降至多年新低。

业务简述

软件巨头微软出品了一系列出名的软件产品,其中包括旗舰Office办公软件及Windows操作系统。硬件方面,公司还生产销售Xbox游戏设备、Surface平板电脑。同时,公司旗下还拥有LinkedIn这一优质社交资产。

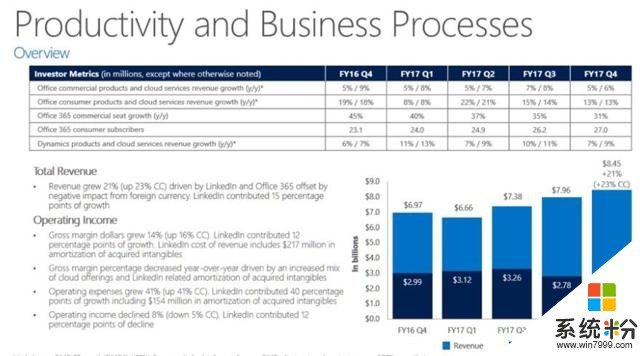

由于传统PC行业下滑,公司开始转型至云业务,对应推出的Azure云及Office 365等产品表现出色。2017财年,公司的经调整营收同比增长5%,成本控制及股票回购使每股收益提升了19%。收尾的Q4表现亮眼,营收同比增长10%,而每股收益猛增40%以上。

对于2018财年Q1,公司业绩更是大超分析师预期,每股收益同比增长17%至0.84美元,超过分析师预期0.12美元,同时营收同比增长12%,比分析师预计的还多10亿美元左右。

增长前景

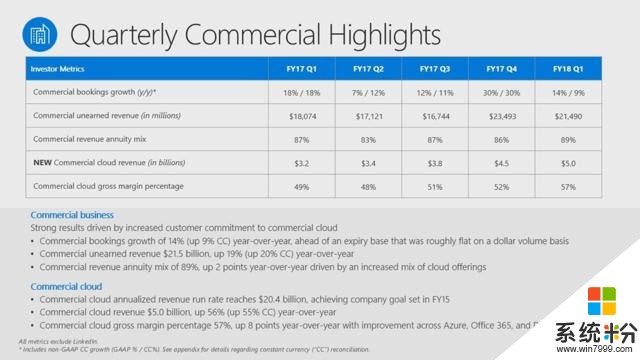

过去5年及10年,公司摊薄每股收益年增速达到5%左右。未来随着云业务的进一步展开,预计有望保持当前的增速。上一季度,得益于Office365商业增长42%,Office commercial营收增长了10%,而Dynamics营收也因转向Dynamics 365产品而增长了12%。商业云整体业务营收同比增长55%,毛利率同比增长8%点,营收及毛利率同步增长令人惊喜。

公司业务及增长前景上令人质疑的点很少,其中有一项是公司为支持其战略投资而承担了大额负债。2017财年年末长期负债达到1040亿美元,而5年前这一数值仅为245亿美元。随着财务杠杆提升,未来继续负债驱动业务增长的空间变越来越有限。

估值及股息率

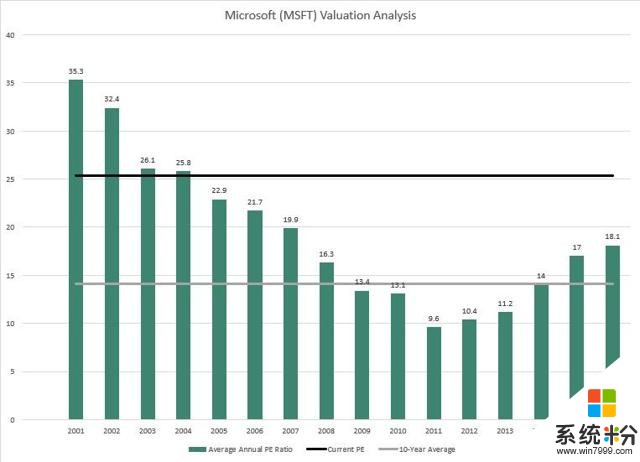

公司年报显示,2017财年摊薄每股收益为2.71美元,对应的PE为31。按调整后的每股收益3.31美元计算,则PE达25.4。不管按哪种算法,PE均远高于历史均值。如下图来自ValueLine的数据,过去10年PE均值为14.1,相比起来,当前PE要高出70%左右。

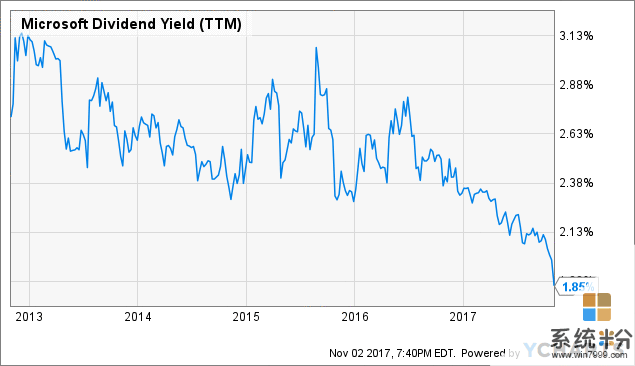

此外,公司股息率一直下滑,当前达到2%,与标普500指数平均水平相当。尽管每年派发的股息都增长,但股息增速有所下滑,最近期一次股息上调7.6%远远低于公司5年股息复合年增长率13%。

结语

随着业务转型加速,微软未来营收及每股收益很可能持续增长,但当前估值处于较高水平。要未来股价持续上行,公司业绩需持续超出市场预期,不过考虑到PE提升及股息率下滑,风险收益比是投资者值得考量的一个问题。