“活在未来的”小米,是5G大年最具潜力的公司

小米的手机业务今年被黑得很惨,但情况远没有那么糟糕。我认为误解之中,潜藏着超额收益的机会。

未来十年,头部公司会被动换一茬。

原因很简单,食物链顶端的公司,核心资产 (用户) 获取模式变了,发生很大范式转移。 从前头部公司服务于用户的视觉,不管是购物、游戏还是其他娱乐; 今后,新贵服务用户从单一的视觉,扩大到忝陪末座的听觉、语音、思维层面。

连接设备也从手机为主的终端,碎片化为各种传感器构成的IoT设备。

一家公司在旧有范式沉浸的越深,越难以进化到新的范式。

然而,若你太超前,也不会被外界所认可,因为创新扩散曲线代表的认知过程是渐进的。

小米集团-W(HK:01810)属于后者。

当然了,不认可、误解、价值未充分挖掘和认知,可谓α、可谓超额收益的孪生兄弟。 小米今后几年有带来超额收益的机会,在5G大年即将开启这个时间点关注正当其时。

01 Q3解读

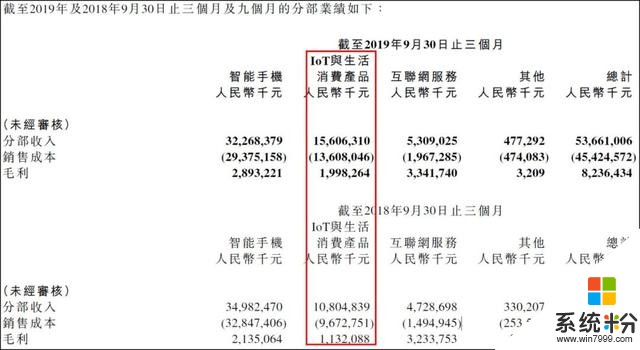

小米Q3的业绩情况: 收入小幅上升至536.6亿元,净利润34.7亿元,同比增长20.3%超预期,从分部业绩来看:

IoT与生活消费产品扛起半边天,收入已经接近总收入的1/3,毛利几乎翻倍; 智能手机业务的毛利增长36%; 互联网服务毛利基本持平。

这几月,小米智能手机板块被黑成碳,包拯那种!其实情况远没有那么糟,盘子还是稳的,智能手机毛利还在大幅增长就是明证。小米强劲的国际化 (智能手机全球出货量稳定在第四) ,抑制了国内不顺期的波动。

IoT业务还是一如既往的强,其中智能电视全球出货量同比增长59.8%至310万台,根据奥维云网数据,三季度稳居中国智能电视出货量第一 (市占率16.9%) ,全球第五。还进一步扩大了大家电布局,继空调、洗衣机之后发布了米家冰箱。

米家新风机截止9月30日,是线上品牌销量、单品销量和销售额的三冠王。小爱触屏音箱等产品,获得国外多个高含金量的奖项。

AIoT数据方面,截止9月30日,IoT平台已连接设备2.132亿台,同比增长62%。 拥有五件以上连接至小米IoT平台设备的使用者达到350万人,同比增长78.7%。 小爱同学月活跃用户达到5790万,同比增长68.6%,一直是中国最活跃的人工智能语音交互平台之一。 米家App月活跃用户达到3210万,其中非小米智能手机用户占63%。

小米目前已经投资了280家公司,总账面值287亿元。 仅三季度,小米处置投资录得税后净收益3.92亿元,投资的公司既壮大了小米生态链,产生的数据间接加强小米的AI能力,又实实在在的让小米赚到钱。

尽管外界普遍只相信眼前,但我认为,小米因手机带来的业绩风险,目前已经释放完毕(后面会有详细论述)。 正所谓否极泰来,AIoT已颇具规模的小米在2020年的5G大年将大有可为。

02 活在未来

今天我们观察一家互联网公司有多强,看的是用户这一核心资产, MAU是很直观的量化指标。 2019年10月Trustdata数据,随意列举几个:

微信的MAU为10.24亿,支付宝的MAU为6.97亿,抖音的MAU为3.76亿,百度的MAU为2.99亿,拼多多的MAU为2.66亿,微博的MAU为2.53亿,WiFi万能钥匙的MAU为2.28亿。

凡是过往,皆为序章。

MAU已经越来越不能反映一家公司的实力,如果没有电商、游戏、信息流这三大变现模式支撑,视觉这种“浅层”连接,所带来的数据压强不足以驱动凯文·凯利所说的失控式进化。

旧有模式代表竞争加剧,天花板飞速来临,利润和业绩增速随之下降,资本主义“投入再生产至无利可图”的周期是不可逆的,信息时代把这一周期大为缩短。

活在过去的公司会逐渐完蛋,这是我看中小米的原因,它活在未来。

说是未来,其实未来已来。

面向未来的企业怎样连接用户?

内在是通过各种传感器——根据基本感知功能可分为热敏、光敏、气敏、力敏、磁敏、湿敏、味敏元件等十大类——连接用户的各种场景。 外在表现为各种IoT产品,比如IoT热水器、音响、加湿器、空气净化器、空调等等。

不过,单一的IoT产品还不够。

单一物联网硬件与设备的存在,并不能实现生活便捷性和工作效率的提高,它还需要AI的能力来达到,举个例子:

中午一家子吃饭,大家在聊天,在餐桌上的你想喊一嗓子关掉客厅没人看的电视,这得语音识别方面的远场识别和抗噪过关,不然,叫破喉咙也没AI搭理你。

又或者你晚上起夜,哼哼唧唧的去洗手间,需要点亮一盏灯吧,如果AI够智能,会为你把光线调的柔和,避免睡梦中醒来面对强光“亮瞎眼”的不适。

再或者,你可能不希望看到家里100个IoT设备,一嗓子过去全部唤醒,这就需要做到就近唤醒。

生活中看起来很琐碎简单的事情,要让AI做好其实并不简单,小米在这方面有肉眼可见的护城河。 看具体的能力,小米在声学、语音、自然语言处理、知识图谱、机器学习和视觉上取得不少成绩。

视觉,能在手机拍照的夜景、HDR (高动态范围图像) 和背景虚化等层面优化;

语音,其中声纹技术落地到冰箱和电视,2019年全国声纹比赛还拿了第一;

声学,就像刚才提到的就近唤醒功能;

自然语言处理,小爱同学的连续人机交互还有机器翻译应用;

……

AI驱动之下,小米三季度IoT连接设备同比增长62%至2.132亿台,拥有五件以上连接至小米IoT平台设备的使用者,同比增加78.7%至350万人。

小米的IoT平台的连接规模是全球领先的,大规模数据淬炼的AI (小爱同学,月活5790万) 更智能,所以小米生态链公司有那么强的战斗力,所以美赞成、A.O.史密斯 (做互联网品牌) 也要来跟小米合作。

以上,小米实际上是一家活在未来的公司,确定性很高,2020年会很突出。

03 5G时刻

小米智能手机业务,今年比较稳,前面已经讲过了。 不说三季度,即使是四季度也没什么太大的看点。

原因有三:

从大势上看,今年是4G的收尾年,明年5G是重点,4G过渡到5G才是最最至关重要的;

从不可抗力因素看,今年华为有“普朗特”助攻,这客观的压制OPPO、vivo、小米等品牌在国内的发展 (华为也不是没问题,新机型没有Google的GMS服务授权,国外市场压力很大) ;

从小米自身看,年初确定“小米和Redmi”双品牌发展,2019年可以说是调整之年。

在以上三重因素之下,小米全球智能手机能稳住,我觉得还是不错的。 智能手机这块行不行,关键在于2020这个5G大年。

2020年,小米要发10款以上的5G手机,铆足了劲。 我认为,明年怎么着也不会比今年差,原因是上述三大客观原因差不多消失/稀释/厘清了。 而且,智能手机业务线的危机,2015年小米也化解过一次,我认为是有经验应对的。

所谓否极泰来,智能手机业务的反转预期之外,最大的看点还是AIoT业务。

用经济学术语讲,如果某行业产品主要要素成本曲线下降,那么该行业必将出现剧变。

其实剧变已经发生过一次,3G向4G切换时,小米的AIoT生态链2013年开始做,3年就在市场上没有同等量级的平台,现在很多生态链公司上市或正在IPO,比如已登陆美股的云米和华米,登陆科创板的石头科技等。

AIoT生态链里的企业战斗力很强,成立了5年的石头科技,扫地机器人已经追上了20年老企业科沃斯;云米华米等公司都在各自的领域打的同行鼻青脸肿,你看着吧,飞科、公牛这类传统电器公司已经受到了剧烈冲击,方法论上不是一个级别的。

但这仅仅是一个开始,套用生命周期理论:

3G向4G切换,我认为AIoT生态链只是出于个萌芽期; 4G向5G切换,万物互联时代,AIoT生态链将进入真正的成长期,天花板还高着呢。

小米的这个AIoT生态链,厉害就厉害在它不是封闭的,不仅仅在自己所投资的280家企业里打转。 2017年11月28日,小米的AIoT平台就向外部开放了,目前已经有1000多家合作伙伴。

包容和开放,决定小米AIoT业务的高度,这一切会在未来几年反应到业绩上。

前几天深度跟踪小米的朋友戏言,“现在8块多的小米,闭着眼睛买。你看飞科那种公司,值170亿元,那小米投资2 70家(PS: 中报数据)生态链公司,竞争力非常强,不说至170亿,做成70亿的独角兽是大概率的,未来得值2万亿,小米占股10%-20%的未来价值就是2000亿到4000亿,目前小米市值也就2000亿,而且他净利润一年上百亿元,增速50%以上(PS: 中报数据), 这种公司绝对值得大胆持有,买了安心睡觉。外界担心的手机根本不是问题,IoT明年收入估计能到总收入50%,未来业绩的确定性很高”。

这一番话虽粗暴,但还真不好反驳,5G大年我们拭目以待吧。(作者:丁真军)