2019线下渠道手机销量报告:华为一超多强5G手机成大家共同机遇

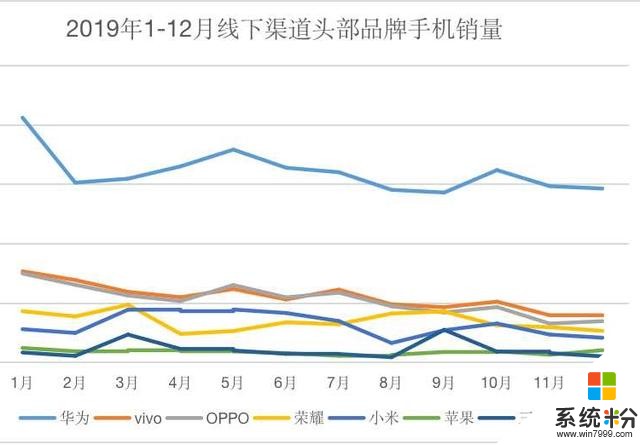

整体看来,2019年全国线下零售渠道销量呈下行态势,偶有提振,但12月销量比1月下滑37.58%,仅这一项数据就可以看到销量下滑的严峻性。当然,全球手机市场的不景气是时代大背景,而值得注意的是大气候中不乏逆流勇者,有的品牌做到了逆风飞扬。在整年的市场份额瓜分趋势来看,华为持续坚挺,和荣耀拿下过半市场份额,尤其在下半年风头比上半年更盛,销量总榜第一的华为,靠着多款爆款大杀四方,畅销TOP10榜单里有7席都是华为手机,OV分食剩下3席。vivo、OPPO市占比在下半年略微下滑,分列二三。

华为份额持续扩大 其他品牌受到挤压

从头部手机品牌的销量占比来看,华为的市占比为42.71%,这一比例比上半年平均水平还涨了近2个百分点,说明下半年华为的攻势更为迅猛,线下渠道成为华为攻城略地的重要战场。vivo以14.76%的市占比排名第二,这比上半年相比又少去了约0.3个百分点的市场份额,也可以看到在下半年,vivo的走势也在向下;第三名OPPO的市占比为14.01%,二者不相上下,而OPPO同样在2019年后6个月销量滑坡,因为全年的份额比上半年也少了约0.7个百分点。可以说,本来长于线下的OV纷纷下滑,这都是被华为所挤压。

市场份额排在第四的是荣耀,市占比为9.32%,这一成绩比上半年高了约0.7个百分点,这也是前五品牌里除华为外唯二逆势增长的品牌;小米市占比为8.52%,比上半年份额少了约0.6个百分点,同样是下半年销量衰减更厉害。值得注意的是,小米市占比已经被荣耀超过,仅排名第五,这对于曾经一度认为荣耀在模仿自己的小米来说,实在是很有紧迫感了。三星市占比为2.87%,比上半年略微上涨,这得益于9月份三星手机的大卖,其中三S10进入畅销前十,当月三星整体销量排名第五,超越了小米;而苹果市占比为2.39%,基本与上半年持平,可以说整年它的销量都比较平稳。

华米OV以及荣耀这五大国产品牌拿下了线下89.32%的市场,比上半年高了约0.8个百分点;算上苹果三星,七大头部品牌统治了线下94.58%的市场,这比上半年又高出一个百分点,可见头部品牌的蚕食能力进一步加强,而中小厂商面临着更为逼仄的市场。

从整年各手机品牌市占比各自的走势来看,华为手机除了2019年第一季度和9月出现一定下滑外,其他月份都是在稳中有升,市占比最低为3月份的35.57%,而后在11月达到49.18%的最高位,逼近余承东年初承诺的半数市场。

OV全年走势基本一致,震荡中下行,二者市占比不相上下,但是OPPO表现更为惨烈一些,尤其在最后一个季度,和vivo的差距不断拉大。荣耀在第一季度一路上涨,第二季度下滑,4月来到全年低谷,占比仅为6.29%,而在8月到达波峰,占比为12.76%,这是荣耀最辉煌的时刻。小米在上半年呈现稳中有升的趋势,但下半年表现就略显糟糕了,走势大起大落,8月是其全年最灰暗的日子,占比仅剩5.11%,其高光时刻是4月,市占比高达11.28%。

三星在3月和9月出现两个高潮时期,监测同期数据我们发现,三星S10大卖都是助推该时期销量暴涨的主要原因,尤其9月市占比一度高达7.85%,这也使得其全年市场份额总成绩超越苹果;而苹果市占比全年数据都比较稳定,在12月iPhone11上市发售后销量有过小爆发,市占比达到高峰为3.50%,也算是给2019年画上一个圆满的句点。

月度销量震荡中下行

从线下渠道整体销量来看,1月是黄金高峰期,而后走势基本是震荡中下行,其中上半年有典型的大小月现象,单月销量高,双月销量进入下行通道。而在下半年,销量走势两个月一变,比如7月和8月销量持续走低,9月和10月销量回弹,11和12月又逐步回落。 而整个下半年的销量相比上半年跌去不少,从具体数据来看,下半年总销量比上半年减少了44.78%,可以说几乎是腰斩,这与下半年正式进入5G元年,不少消费者都把换机的需求寄托在5G时代,而下半年推出的5G手机有些还不能算是成熟,比如很多只支持单模,还有的是外挂基带,发热等问题突出,加之5G网络建设还不够完善,很多地方信号不好,所以不少有换机需求的都想着再等等,看看2020年上半年是否会有好的进展,换机周期的延长也一定程度上影响了手机的销量。

头部品牌手机销量走势

几大头部手机品牌线下的销量走势来看,与各自市占比走势大致吻合。华为在1月份销量达到最高值,2月高速回落后,在3、4、5月稳步提升,6-9月回落,10月冲高,成为下半年的至高点。而OV的销量走势几乎保持在一样的频率,但进入年末OPPO掉队更为明显一些,全年仅5月和6月OPPO销量是超过vivo的,其他月份均不及后者;小米荣耀的销量交织较为复杂,第一季度荣耀均超过小米,而第二季度一直到7月小米都超过荣耀,此后几个月仅10月小米比荣耀有微弱优势,其他时间都是荣耀领先,可以说,目前荣耀小米成为竞争最为激烈的对手了。

华为荣耀逆势增长

线下渠道手机月度销量环比增速走势也能看出同样的规律,而2月、8月和11月的降幅较为明显,远远超出另外几个月的增幅,所以全年销量疲软走低也成为最后的结果。

可以看到,走势呈现明显的季节交替,在6-8月是明显的淡季,销量连跌3个月,而9月因为开学,以及科技圈的金九银十等,连续两个月上扬。而11月出现较大降幅,或许与当月线上双十一的虹吸效应有关,加之年底开始5G手机的密集上市,不少消费者开始观望等待1月双模5G 手机,导致换机周期延长,销量受到一定的冲击。

虽然大盘总体走势不佳,但各个头部品牌表现却并非全部如此。

线下总体走势在2月、4月、6月、7月、8月、11和12月均负增长,华为上半年仅在2月是负增长,尤其三四五月增幅持续扩大,领先优势非常明显;而vivo和OPPO虽然下滑的月份数也仅为7,但是单月下滑幅度较大,有两三个月的降幅超2成,甚至逼近3成,远超行业平均降幅。

荣耀下滑的月份仅6个月,在大盘下滑的6月和8月,荣耀反而有了近3成的涨幅,这就奠定了其全年销量表现和华为一样呈现优于大盘的基础。 小米在上半年表现差强人意,下半年就一路向下,最终成为前五垫底的品牌;

苹果在9月和12月出现两次较大幅度的增长,而三星的"好日子"则集中在3月和9月,尤其3月其环比增速高达311.70%,9月涨幅更是高达502.40%,可惜这对于诺大的中国市场来说,还是杯水车薪,要回到三星在华曾经的高位,难上加难!

最畅销TOP10华为拿下7席 华为畅享9成年度最受欢迎手机

梳理1月到12月线下渠道手机最畅销的TOP 10机型,从结果来看华为依旧是最大赢家! 手机的发售有一定的生命周期,可能选取的时间段对有些手机不太公平,毕竟发售时间不一致,但是我们可以看到同一时间段内不同手机的衰减趋势不一样,生命力强的手机畅销周期就很长,比如华为的畅享9系列!

继上半年成为最受欢迎手机后,华为畅享9再接再厉,拿下全年总冠军,单机型销量占据线下所有品牌总销量的8.67%,可以说是名副其实的销量王了。在12个月的统计周期里,其三次(2、3、4月)获得月度销量冠军,而一直到9月都是稳居前三,拿下过2次亚军(1月和5月),4次季军(6-9月)。而对于华为畅享9来说,生命周期已经足够顽强了,一直到10月畅享10系列进入前十,畅享9才慢慢淡出,但一直到12月它依旧活跃在前十,排名第八,对于一款已经发布了一年多的机型来说(2019年12月发布),还有什么好苛求的?

排在第二的是华为P30系列,这一机型的销量占全渠道销量的7.33%,在上半年它仅排名第三,且占比比目前低约1个百分点,可见其下半年市场表现更强劲一些!当然,4月11日发售,在下半年表现更佳也是情理之中,毕竟对于这样的热门旗舰机型来说,大半年的生命周期是很正常的。其上市当月拿下月度亚军,而五、六、八、九月均拿下月度销冠,七月、十月和十一月都是季军,直到12月华为mate30系列全面爆发后才有所放缓,绝对是华为的年度爆款机型。

华为Mate 20系列排第三,销量占所有手机的比例为5.82%,而这款机型的生命周期比华为畅享9还长,因为它发布时间还早2个月,可以说跨跃了一年多,最终拿下第三名也是实至名归。虽然在下半年它进入前十的频率不是很高,但凭借上半年的压倒性优势足以成就其全年前三强的霸主地位。

排在第四的是华为nova4系列,其占到线下所有手机销量的4.63%,该手机在上半年月度排名几乎都在前三名,在9月和10月出现过较大幅度的反弹,连续2个月位居第四,而此前7月和8月都仅排名第六。最终综合排名超过上半年总成绩。

排第五名的是华为的nova5系列,这是在2019年6月21日才发布的手机,在7月就登顶销量王座随后8-12月都是月度销量亚军,其6个月总销量占整个线下全年全品牌手机销量的4.52%,仅比早半年的nova4低了约0.1个百分点。从这也看得出来,华为的nova系列生命周期大约就在半年左右,从发布之后的半年内是其销售高峰。

华为Mate 30排名第六,它的国内发布会在2019年9月26日才举行,发售当周就进入畅销前十,而且凭借火爆的单周销量,跻身9月畅销机型前十,而随后的10-12月它都是霸榜榜首的销冠,3个月的销量就占据整个线下渠道总销量的3.15%。还有谁比它霸气的吗?当然,它的火爆不无道理,因为全球首款集成SoC、双模5G手机等元素加持,华为mate30的5G版可以说领先了行业竟对差不多2个月,因为其他的双模5G手机、集成芯片都是在12月下旬才推出,而且不少现货都等到了2020年1月,华为凭借在5G的先发优势领先,俘获大把人心。

OPPO A5排在第七名,这比上半年第六的好成绩略微下滑,但是依然可以看到这是一款销售十足强劲的手机,在2019年下半年它都没有进入前十,主要贡献来自于上半年积累的成绩,而年度排名首次超过OPPO曾经的爆款系列R系列现在的Reno系列,对于OPPO来说应该不是积极的消息,毕竟品牌表现力和溢价能力都是Reno系列更好。

排在第八的又是华为军团——华为nova3系列,这款手机是在2018年7月就发布的机型,在2019年1月仍然占领销量榜首,2月也是亚军,虽然发售时间超过一年多,但依旧是2019年的畅销前十,可以说是华为nova 系列的佼佼者了。

而到目前为止,畅销手机前十里nova系列就占据了三席,可以算得上华为的明星机型了。这对于曾经以对标OV而生的nova系列来说,绝对已经实现了最初的目标。而且在2019年nova还实现了品牌升级,也有越来越多的黑科技下放到这个系列,甚至首发,所以对于nova系列来说,华为一定有更远大的筹谋和规划。

vivo X27排名第九,这是vivo唯一上榜机型,2019年3月19日发布,它很显著的特点是虽然其排名一直不温不火,但是一直到2019年12月它还位居前十,这种坚持也算是少见了,最终它的销量占比达到总量的2.51%,也算是不容易了。

OPPO R17排名第十,这是OPPO在前十的第二款机型,落后于同门的A系列,而在上半年它销量排名更为靠前,主要是由于发售时间早在2018年8月,而这也是OPPO R系列的绝唱。2019年全新发布的Reno系列并没有在列,可以看到其热度与原来的R系列相比有所式微。

畅销前十机型里华为就占据了7席,是实至名归的爆款大厂,既有mate和P系列这样的高端旗舰,也有nova这样的中端走量机型,还覆盖了畅享千元机系列,可谓通吃;另外OPPO占据两席,vivo一席。

小米、荣耀虽然也是头部品牌,但是二者的多机型战略显然分散了流量,导致没有突出的爆款。2019年小米也调整了产品线,全新的CC系列本来是主打线下年轻用户,但是销量出位还需要时日,小米的产品线比此前更为聚焦,但是任何事情都需要一个发展的过程,战略的转变要看到结果只能多给一些时间。

可以看到,爆款机型排名靠前的不乏华为的高端机型,其中细分数据我们发现,Pro版占比进一步提升,比如上半年华为的占比普遍维持在3成逼近4成,而下半年高配版占比进一步提升,达到四成以上,甚至超过半数。但对于OV来说,这是非常让人羡慕的,毕竟OV畅销的中端机型市占比都排前十末端,高端的NEX 和find系列更是排不上号,4000元或许成为OV难以越界的鸿沟。

5G是大家共同的机遇

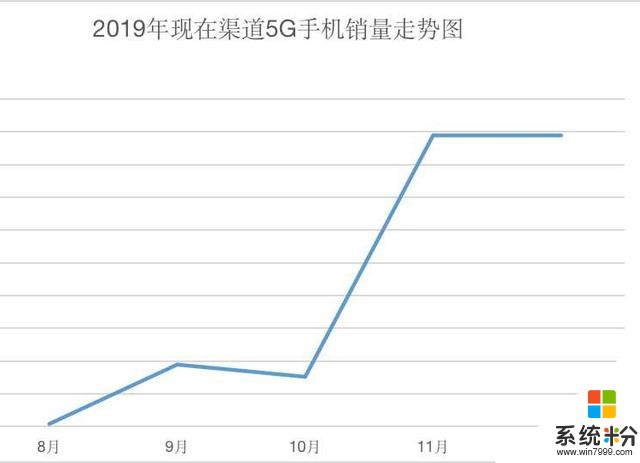

2019年下半年,5G时代正式开启,从8月10日第一部5G手机中兴Axon 10 Pro上市开始,其他头部品牌陆续发布了自己的5G手机,华为Mate20 X 5G版(8月16日发售),成为当月销量王者。从我们统计的数据来看,线下渠道的5G手机销量在11月和12月迎来较大增长,9月是第一个小高峰,这与同期新机发布数量以及运营商的准备有关。而且在11月华为5G手机开始扭转局势,遥遥领先,得益于华为mate30系列的爆发。9月5G手机的大头还是vivo。

据中国信通院数据,8月国内市场上市5G手机4款,9月上市9款,10月2款,11月国内上市5G手机4款,12月上市5G手机11款,而11月运营商正式公布了5G套餐,这也为5G手机销售提速创造了条件。

vivo子品牌IQOO 发布了5G版,并且第一次将5G手机的价格下放到4000以内,小米9月发布5G手机,比IQOO定价还低100元,到12月红米甚至发布了低于2000的5G手机,这些都在指证5G手机价格战已经提前开打。5G是所有厂商的机遇,谁都不会轻易放弃。

如果你有什么问题,欢迎私信我们,我们将竭诚为你解答!