重磅!小米消费金融来了,或成第28家持牌系消费金融公司

11月26日,镭射财经从重庆银保监局获悉,《重庆银保监局关于重庆农村商业银行参股设立重庆小米消费金融公司的批复》(渝银保监复〔2019〕442号)已经发布。

这也意味着重庆小米消费金融公司(以下简称:重庆小米消费金融)有望成为第25家获批开业的消费金融公司及第28家拿到牌照的消费金融公司。

01 初始注册资本为15亿元

镭射财经了解到,重庆银保监局同意重庆农村商业银行参股设立小米消费金融,投资金额人民币4.5亿元,持股比例30%。这样计算的话,重庆小米消费金融注册资本为15亿元。

从注册资本角度来说,重庆小米消费金融与哈银消费金融并列第七,同为15亿元。

排在两者之前的是捷信消费金融(80亿元)、马上消费金融( 40亿元)、招联消费金融(38.68亿元)、中邮消费金融(30亿元)、兴业消费金融(19亿元)和中原消费金融(18.14亿元)。

同时,重庆银保监局要求,重庆农村商业银行的上述参股资金必须为来源合法的自有资金,确保投资参股真实性,还应严格按照有关法律法规的规定办理上述投资入股事宜。镭射财经注意到,重庆银保监局要求重庆农村商业银行建立健全关联交易、风险隔离建立健全关联交易、风险隔离等内部控制制度,做好关联交易控制、风险隔离等工作。未尽事项按中国银行(3.660, -0.01, -0.27%)保险监督管理委员会有关规定办理。

外界认为,重庆小米消费金融正处于“排队”阶段,等待来自监管层面的批复。

换句话说,若重庆小米消费金融获得正式批复,将成为第25家获批开业的消费金融公司及第28家拿到牌照的消费金融公司。

镭射财经了解到,3家拿到牌照但尚未开业的消费金融公司分别是2015年12月获批筹建的云南富银消费金融,2016年8月获批筹建的冀银消费金融,2017年1月获批筹建的珠海易生华通消费金融。

02 小米优势在于贷款+场景

“每家持牌消费金融公司都会有自己的优势。”苏宁金融研究院高级研究员陈嘉宁认为,无论是股东资源,还是消费场景,亦或资金成本,接下来各家的机遇和挑战并存。

陈嘉宁表示,机遇是技术创新所带来新的业态和机会,挑战是各家的资源、能力和专业储备是否能够跟得上行业的演进。

重庆农商银行参股重庆小米消费金融,正是近些年来商业银行控股或参股消费金融公司的表现。

《2019年中国消费金融发展报告》指出,银行系消费金融公司成为持牌消费金融公司中的主力军。

从股东背景看,在已经开业的24家持牌消费金融公司中,银行控股或参股的消费金融公司占比超过8成。

而重庆农商行的参股,将更好地发挥农商行对消费金融公司的支持,解决融资渠道缺乏、资产端受制于银行等问题。

公开资料显示,重庆农商行成立于2008年6月,是我国第三家、西部首家省级农村商业银行。

从财务报告来看,重庆农商行近三年营业收入、净利润呈现持续增长态势,2016年到2018年营业收入分别为2170 亿元、2398 亿元、2609 亿元,同期净利润分别为800亿元、900亿元、916亿元。

2019年第三季度财务资料显示,2019年1月到9月,重庆农商行实现营业收入199.91亿元,较去年同期增长1.24%,净利润为人民币78.34亿元,较上年同期增长6.95%。

值得注意的是,重庆农商行在不良贷款率上的表现也十分良好,2015年-2017年公司不良贷款率分别为0.74%、0.78%、0.96%。截止2018年末,重庆农商行不良贷款率为1.29%,远低于银保监会公布的截至2018年末商业银行1.89%的不良率。

此外,重庆农商行第一大股东为重庆渝富资产经营公司,是全国首家地方国有独资综合性资产经营管理公司。

而重庆渝富资产经营公司的全资子公司和参控股企业共70家,金融资本运营类为22家,产业资本运营类为18家,为重庆小米消费金融公司在产业金融科技方面的发力打下良好的基础。

除了重庆农商行外,小米也是重庆小米消费金融的重要股东。小米公司的优势体现在,具备多样化的消费场景以及在贷款方面积累丰富经验。

手机,始终是小米的基本盘。

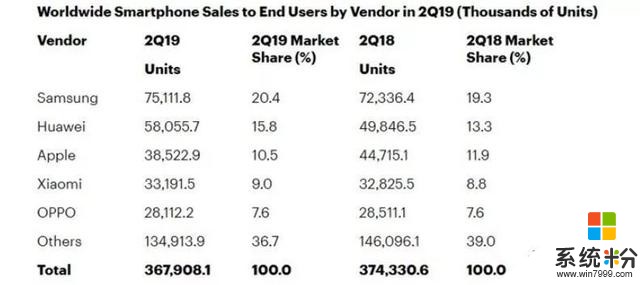

从2019年全球第二季度手机销量数据来看,小米手机的销量位居全球第四,仅次于三星、华为和苹果,国内销量同样位居第四,仅次于华为、vivo和OPPO。

国内19.3%的市场份额同期下滑幅度,与全球0.2的市场份额同期上升幅度,维持着小米在超性价比手机方面的优势。

考虑到手机厂商可以预先内置自己的“钱包”类或“支付”类APP,按照数千万的安装量级铺开,或是与其他金融机构合作开展金融业务,或是在时机成熟时独立发力金融业务,都不失为一条“康庄大道”。

毕竟,数以亿计的手机硬件客户,都是潜在的金融业务消费者,足以在手机市场竞争白热化的当下,为手机厂商的流量变现提供捷径。

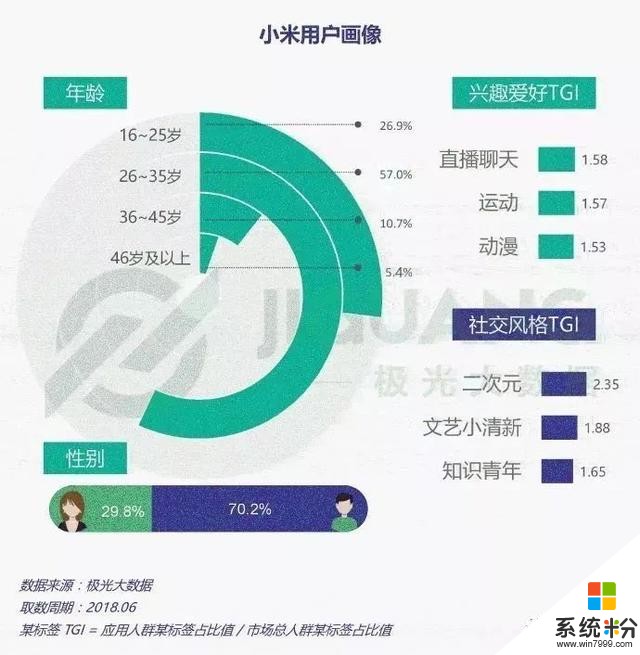

从用户画像来看,超过四分之一的16-25岁用户,因学历高、负债率低而成分期消费的主力。

《新青年?新消费:95后消费分期用户成长性报告》显示,18-34岁职场年轻人使用过分期消费的比例高达49.82%。其中22-25岁的受访者中,有55.94%会选择使用分期消费,高于其他年龄的消费倾向。

《2018中国消费信贷市场研究》也指出,18岁至29岁的在校及刚毕业的群体在居民消费信贷客户中占比达36%,是几大群体中占比最多的,而30―39岁群体占比则为30%。

北京大学经济学院特聘教授陈志武认为,消费金融的主体是年轻人才符合经济学规律,年轻人有很强烈的消费需要,用一些金融工具很正常。所以,消费金融在相当程度上是针对年轻人的。

某种意义上而言,年轻人才是消费金融业务的未来。

此外,早在2015年6月,小米金融就成立了重庆小米小额贷款有限公司,由雷军担任董事长,试水消费金融业务。

从网络小贷开始,小米金融逐渐延伸到支付、贷款、保险、理财等领域,成为国内手机厂商中向金融领域发力的先行者。

就在刚刚召开的小米开发者大会上,小米金融董事长兼CEO洪锋就透露,小米将大力推进零售金融、产业金融科技创新,致力于成为米粉和新制造业的全面金融合作伙伴。

在他看来,小米金融不仅服务了3亿全球米粉,还利用独特的产业链纵深优势,提供特色鲜明的供应链金融服务。

亮眼的财报数字使得这一说法更具说服力。根据小米集团发布的2019年第二季度财报,包括消费贷款及供应链融资在内的金融科技业务收入达到7.9亿元,同比增?62.7%。

03 众多互联网公司杀入消金业务

今年以来,越来越多的大互联网公司开始入股消费金融公司,从而参与消费金融业务。

今年6月,在包银消费金融的增资扩股中,新浪微博通过全资子公司微梦创科网络科技持股40%,位列第二大股东。

今年9月,在哈银消费金融的增资扩股中,度小满金融通过全资子公司度小满(重庆)科技持股30%,位列第二大股东。

此前,360金融曾在2016年参与发起设立晋商消费金融,持股25%,杀入消费金融领域,并趁势推出首款个人消费信贷产品“360借条”。

不难看出,以往以银行系为主导的消费金融行业格局正在发生某种程度上的转变,众多互联网公司正凭借庞大的用户流量资源与丰富的用户数据画像,结合自身优势,将金融业务与自身所具备的场景相结合。

“对于手握庞大客群和流量的互联网巨头而言,进军消费金融更是没有门槛。”苏宁金融研究院互联网金融中心主任薛洪言认为,互联网公司普遍把消费金融业务视作布局互联网金融业务的入口。

对于互联网公司在互联网金融业务上的展望,薛洪言强调,在当前的监管环境下,互联网金融业务的发展主要取决于于牌照、资金、场景三点,具有金融背景的机构在牌照和资金上有优势,互联网公司则在场景上领先。对互联网公司而言,只要解决了牌照问题,依托优质的场景,在互联网金融业务上普遍有着更为广阔的发展前景。

但对于这些已经或准备进军金融业务的互联网公司来说,中国人民银行在25日发布的《中国金融稳定报告(2019)》(以下简称:《报告》)的几段话值得注意。

《报告》中指出,“由于互联网监管环境相对宽松,部分互联网金融业务游离于金融监管之外或利用现有分业监管的空白进行套利。”

《报告》还提到,部分大型互联网企业通过新设机构、控股或参股金融企业等方式,已演化为事实上的金融控股集团,但其本身并不直接受到监管。其中,一些互联网企业以单纯获取金融牌照为目的,将所控金融机构作为资本运作平台,追逐高额金融投资回报,偏离服务实体经济。

《报告》表示,建议政策在鼓励金融机构创新消费金融业务模式和拓展服务领域的同时,督促机构坚持对消费行为真实性的审查、提高对消费信贷产品的风险管理能力。

文章来源:镭射财经

作者:洪七公

免责声明:本文、图片均转载自网络,版权归原作者所有,如有侵权请联系删除。