2019,小米手机“大衰退”

作为手机市场上的明星公司,小米的一举一动都备受行业瞩目。2019即将过去,这是小米创业的第9年。在2018年中完成IPO、2019年初完成拆分红米独立品牌后,小米这一年的表现到底如何呢?

事实上,无论是整体经济环境还是手机行业的发展趋势,2019年都相对严峻。尽管借助资本力量和组织调整,小米在手机市场试图重回巅峰,但从数据来看,小米的核心手机业务仍然在下滑,特别是在国内市场更是面临比2016年更大的降幅。当然,随着2019年5G正式商用,行业已经出现回暖迹象,对于在IOT领域布局的小米更是一个机会。让我们来复盘一下,小米在这一年交出的答卷。

小米怎么了?

坦率地讲,从2010创业至今,小米走过了一条创业公司鲜有人完成的历程——豪华的明星级创业者、智能手机的超级赛道、新鲜的营销理念,以及疯狂的粉丝营销,让小米从婴儿期开始就享受等明星般待遇,一举一动似乎永远处于聚光灯下。

但真实的商业世界不仅仅是赞美,残酷的现实下,小米进入了“大衰退”。

从最为核心手机出货量来看,2018年以前,小米上演的是一出从领先到衰落,再东山再起的“完美”故事。

创业前5年,小米从MIUI 系统再到小米1手机上市,定义了“互联网手机”的品类并一路狂奔,直到2015年登顶中国第一,画出了一条漂亮的增长曲线。

2016年,小米受限于外部的市场竞争变化与内部的战略调整, 遭遇第一次滑铁卢,市场份额出现了断崖式下滑,在市场大盘依然强势增长背景下,自身下滑24%,也正是在这一年,小米失去了互联网手机第一的桂冠,被华为分拆出不到3年的荣耀超越至今。

痛定思痛,2017年雷军重新聚焦手机业务,凭借在中低端市场的表现终于走出泥潭,相比2016年取得了74%的漂亮增长,完成了一次谷底救赎。

而坏消息是,数据虽然恢复,但品牌受制于产品的延迟效应,让小米手机被定位在中低端领域,走出泥潭之时,没有明星机型让自身陷入了品牌困境。

在不知喜是忧的2017年过去后,小米再次进入了一个持续2年的大衰退曲线——2018全年,IDC数据显示小米市场全年出货同比下降34.9%,市场份额跌倒了10%,从2015年的国内第一,不出3年落到第5的尴尬位置。

2019年起始,小米最大的期许或是复制自己的2017,走出困境重回增长路线,年初,雷军“生死看淡,不服就干”的口号似乎预示了最后一搏的壮志雄心,与此同时,小米正式分拆出了红米 Redmi 品牌,希望依靠其走量中低端,主品牌则努力拔高出圈破局——正如同几年前的华为一样。

但市场的残酷再次给了小米沉重一击,在各大主流调研机构给出了Q3市场报告中,小米并未止血,甚至有进一步伤口撕裂的趋势:

Canalys 数据中,小米年对年下滑33%,市场份额9%;IDC 给出的数字是小米下滑30.5%,市场份额9.8%; Counterpoint 报告更为残酷,小米整体下滑38%,市场份额8.6%,位列第三,和荣耀的差距进一步拉开。

产品销售的好坏直接反馈到了资本市场上,从2018年中上市至今,小米的股价整体跌幅近40%,今年以来,整体跌幅也接近20%。

如果说品牌相对产品有滞后效应,那么精明的资本市场则预示了机构投资者对公司的态度——如果说出货的暴跌,是消费者“抛弃”了小米,而股价的持续低迷,则是投资者为公司未来的看空。

2019年,小米的心态也有微妙变化。

在面临消费者与投资者的“双杀”之下,小米的心态也有不少变化,从年初的“放狠话”开始,全年被人铭记的更多的是“打嘴仗”与“吐槽大会”。

成立之初,小米更多的是“被蹭热度”的主体,大大小小的公司品牌都希望复制小米的可见模式,但随着颓势逼近,小米也可似乎反主为客,不断通过发布会和社交媒体去怒怼友商,制造话题——今年最为市场所知的大概就是小米与荣耀的纠葛了。

年初的“不服就干”明显就是针对着“友商”荣耀;二季度,没头没尾的推出了K20系列被认为是跟随友商荣耀20系列;三季度在荣耀9X发布后,同样抓住产品充电功率等细节造出了“卢十瓦”等营销梗;四季度的K30手机发布会上,又是把火力集中在了荣耀V30上……一系列案例不胜枚举。

一年里,本该是小米展示的主场,俨然开成了一场场“吐槽大会”。

暂不提双方的功过是非,反映产品乃至公司走向绝不是简单的口水战,产品的打磨与终端的销量才是公司成绩的基本面,如果一味的沉迷于过去的“荣耀”,忘记最该关注的东西,用户自然加速流失。

若要更深层次探究,红米独立的战略是否成功也被蒙上了一层阴影,每次都站在营销战最前线的红米,不该仅仅在打嘴架上成为小米的的先发部队,更应该用产品和销售证明雷军年初的决定没有错。

某种程度上,强烈的危机感是小米心态失衡的根本原因——危机感是一把双刃剑,能人奋发图强,也会让人浮于表面,忘记本源。

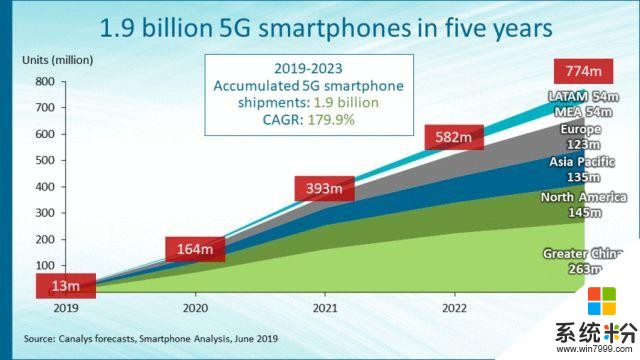

对任何厂商来说,行业大盘和市场主题都是驱动自身发展的重要因素,小米滑坡的两年里,国内手机市场并不好过,2018年整体下滑10%,2019年有所减缓但预计降幅也在5%上下,整体上仍然没有止血,但今年的最大变量在于下半年5G的正式商用,保守预计明年5G手机整体出货在1亿部以上,一个比4G时代更为迅猛的“换机潮”正在来临。

5G是机会还是挑战?

很遗憾,小米在5G上的挑战依然远大于机会。

小米崛起与移动互联网的红利爆发期,彼时的对手更多是“老迈”的国产品牌与海外品牌,时过9年,市场已经天翻地覆,除了苹果能勉强维持在前五的位置,其他海外品牌与中小品牌都已被清出市场。

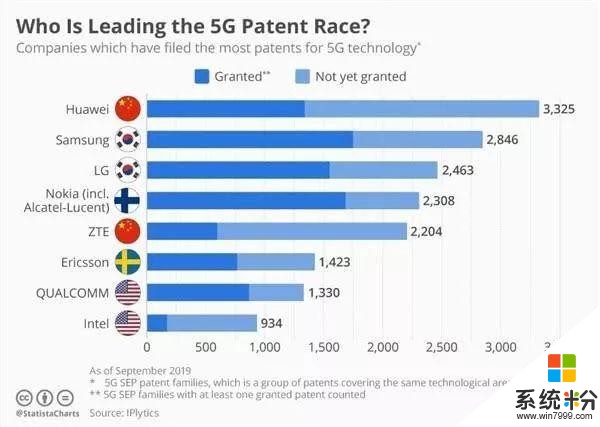

中国在5G领域的领先优势甚至已经美国官方承认,但这一切跟小米并没什么关系。

体现核心技术的专利上,全球5G标准必要专利显示中国独占了34%的市场,韩国和美国分别的25%和14%,在中国公司里,华为又占据了有着巨大的优势,中兴紧随其后。

所以你能看到,从专利转化到产品的商业化过程中,华为的麒麟990 5G SOC可以做到领先了全球半年时间,而小米、Oppo,vivo等只能受制于高通的产品节奏——自己的命运无法靠自己掌控,这就5G时代技术缺失带来的竞争力衰退的最终体现。

相比华为系自不必说,即使和和OV两大厂商对比,小米因为体量相对较小比也不具备优势,进而无法能撬动产业链资源来扩大自己的竞争版图。

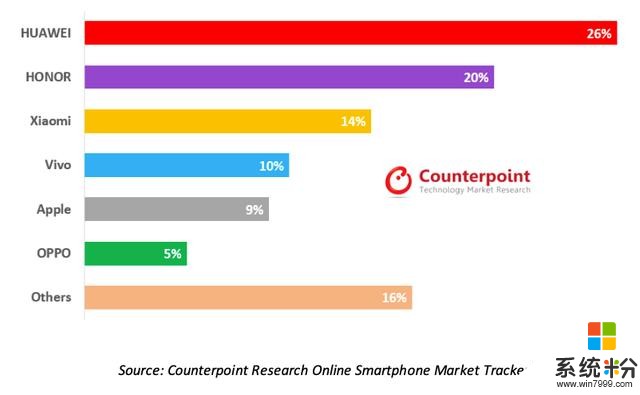

除了上游技术,从面向消费者渠道端小米同样没有太大优势,线上已经被挤到第三名,传统的线下渠道也一直被华为系、Oppo、vivo一直压制,可以说,主流的竞争者中,小米线上下融合能力一直有缺失,是“瘸腿走路”。

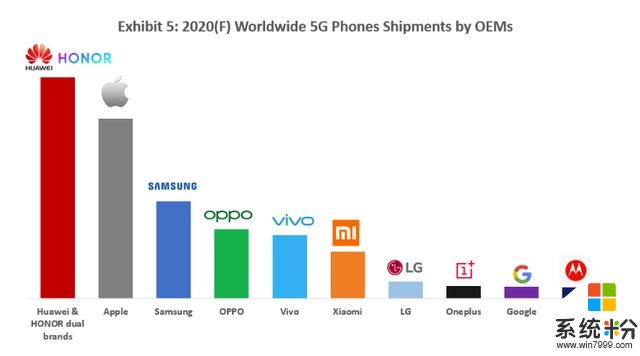

在Counterpoint的全球5G手机出货预测中,华为、苹果、三星、Oppo、vivo位列前五,小米只排在第六。

事实上,2018年以来中国的手机市场已经进入的残酷的零和游戏,市场衰减下所有玩家都在进行的抢食对手份额的竞争,进入5G时代后,这种竞争将更加明显,小米的既往劣势没完成有效补位,未来在国内日子,并不会因为5G好过多少。

好在,小米在海外市场和IOT等可穿戴设备上还有着当初的心气,也取得了不错的成绩,或许可以帮助小米不至于全线失手,当然,这又是另一个故事。

站在2019年尾声,重新审视小米这家明星公司,我们可以看到一个清晰而真实的商业故事。

乔布斯在2005年出席斯坦福毕业典礼时引用了《全球概览》(Whole Earth Catalog)最后一期的封底,时隔多年,它依然对所有人都有着巨大的借鉴意义:stay hungry, stay foolish.