华为回应美国新禁令,不吹不黑,带你认识真实的中国芯片产业

大家好,欢迎关注天阅财经观察。自从两年前美国用芯片掐住中兴的脖子后,芯片产业成为全民关注的焦点,民众对国内的芯片产业寄予厚望,期待能够突破技术封锁,实现国内的产业结构升级。最近台积电宣布将在美国亚利桑那州建造一座芯片工厂,总投资规模为120亿美元。工厂2021年开始建设,预计2024年投产,主要用于量产最新的5纳米芯片。消息一出,再次触动了中国芯片业的神经。对于一年利润120亿美金的台积电来说,这点投资其实不算什么,但是在这个时间窗口,释放的信号却十分微妙。在5月15日,华盛顿时间早七点。美国商务部工业与安全局(BIS)发布了针对华为出口限制的新规定。这次对华为的限制更加严格,直接跳过了10%的步骤,要求任何使用到美国技术出口华为的产品,都必须向美国BIS申请出口许可。这种限制已经到了十分苛刻的地步,举个例子,比如某企业使用了一个美国制造的螺丝刀加工的产品,出口至华为公司,也会被算做使用了美国技术。对此华为也做出了悲壮的回应,刊发了一则《没有伤痕累累,哪来皮糙肉厚,英雄自古多磨难》的文章:"回头看,崎岖坎坷;向前看,永不言弃。"

华为的处境让很多行业内的人担心,是否今后华为连台积电的芯片也不能使用了?网友们对国内芯片产业的真实实力一直争论不休。今天我们了整理各家券商、研究所的资料,让大家对国内芯片行业有一个客观的认识。

首先给一个总结:国内IC市场规模大,自给能力不足;中低端产品发展迅速,细分领域实现突破,核心受制于人。

我国是世界工厂,承接了全世界电子产品的加工制造,每年需要大量进口芯片。芯片已经超过原油,成为我国进口的第一大品类。其中集成电路每年进口额超过3000亿美元,集成电路出口总金额不到900亿美元,最终净进口额达到了2500亿美元的规模。

虽然拥有如此庞大的市场,但由于芯片产业链条长,每个环节均有不小的技术难度,导致我国芯片自给能力弱,截至2018年,自给率在15%左右。在整个产业链的多数环节,我们与国际先进技术之间存在巨大差距,这也是自给率不足的重要原因。不过经过多年发展,我们在一些细分领域实现了突破,达到先进水准,如海思的手机处理器等。

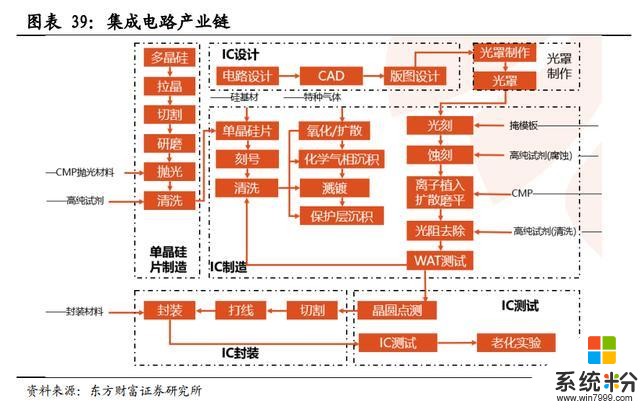

按照产业链环节划分,具体可以分为设备、材料、IC设计、晶圆代工、封装测试五个领域,每个领域都有一定的门槛,下面我分别介绍每个领域的发展情况。截止到2018年底,中国IC市场规模接近1600亿美元,其中国产刚刚超过200亿美元,自给率15%左右。

在集成电路的产业链方面,通俗说可以分为6大版块,分别是单晶硅片制造;IC设计;光罩制作;IC制造;IC封装;IC测试。

一、材料

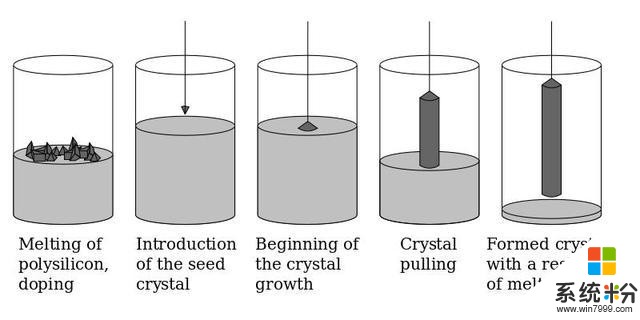

芯片实际就是搭建了集成电路的硅片,制造芯片,首先要有硅片。先进芯片的制程已到了纳米级别,这就对硅片的纯度和平整度有极高要求,因此制造硅片并不容易。

制造硅片大概需要以下三个步骤:纯化、拉晶、切割。主要难度在拉晶这个环节,拉晶就是将纯化得到的多晶硅融化,用单晶硅种接触液面表面,然后旋转拉升,得到单晶硅柱。做出的晶柱越粗,可切出的硅片直径越大,芯片制造时的效率就会更高。

主流的硅片为8寸和12寸两种,国内做的比较好的是新昇半导体和中环股份,去年底时新昇半导体的12寸硅片已经通过中芯国际认证,这个领域未来国产替代的空间很大。

除硅片外,芯片制造过程中还需要用到电子气体、靶材、工艺化学品、光刻胶、光刻胶除胶剂、CMP、掩模板等材料。

我国厂商在溅射靶材、研磨液上有所突破,但大多数材料仍需依赖进口。涉及相关业务的国内上市公司有:南大光电、雅克科技、中环装备(电子气体);南大光电、晶瑞股份(光刻胶);江化微、晶瑞股份(电子化学品);鼎龙股份(CMP);江丰电子、有研新材(靶材)。

二、IC设计

IC设计类似于做图纸,设计师根据系统、逻辑与性能的要求,制作具体物理版图的过程。有些企业会将制作的图纸交给代工企业制造,有些则拥有自己的制造厂,华为海思、高通等属于前者,而Intel、三星等属于后者。

IC根据功能的不同,可以分为多个子类:

1、存储器:这块主要被韩国的三星、海力士和美国的美光垄断,最近几年存储器涨价让几家巨头赚翻了。存储器国产化率非常低,我国最近几年在存储器领域投入巨资,最具有代表性的是紫光集团旗下的长江存储,未来有可能会打破国外的垄断,但还需要时间来验证。

2、微处理器:在PC端,国产实力较弱,暂时没有能力实现国产替代;在移动端,华为海思已经可以设计出世界先进水平的处理器,而紫光展锐的中低端处理器已经成功应用于许多手机厂商。不过无论海思、展锐还是高通、苹果,设计芯片时都使用了ARM的架构,ARM是这个领域的隐形霸主。

3、微控制器:MCU广泛运用在多个领域。目前国内高端市场被国外厂商占据,国内仅有中颖电子和兆易创新在中低端MCU领域迅速实现国产化,主要是锂电池管理芯片,小家电主控芯片等。

4、数字信号处理器:这块同样被国外垄断,国内仅在军用领域有一些突破,民用领域差距很大。

5、模拟电路:与国际巨头差距明显,且追赶难度巨大。

另外在一些更细分的领域,国产厂商也实现了突破,例如汇顶科技的指纹识别芯片已经成功登顶世界第一。

三、制造

有些芯片公司只做设计(Fabless),并没有自己的工厂(Foundry),因此要找制造企业代工。台积电是全球Foundry中的绝对霸主,一家拿到了50%的份额,台积电先进制程的开发进度几乎决定了行业的发展速度。目前台积电已经试产了5nm,三星为了与台积电竞争,称要研发3nm制程。大陆工厂与台积电的差距大约在2代以上,最先进的中芯国际今年一季度刚刚可以量产14nm制程,目前正抓紧攻克12nm;至于排行老二华虹半导体,距离先进制程仍有距离。

另外也有一些芯片企业采用了IDM模式,国内长江存储自建了存储器晶圆生产线,制造工艺同样较为先进。

四、封装测试

封测是集成电路产品的最后一段环节,技术相对容易。封装和测试是两道工序,封装是把电路包起来,外部留出接触的pin脚;测试则是检测芯片的性能满足设计要求。

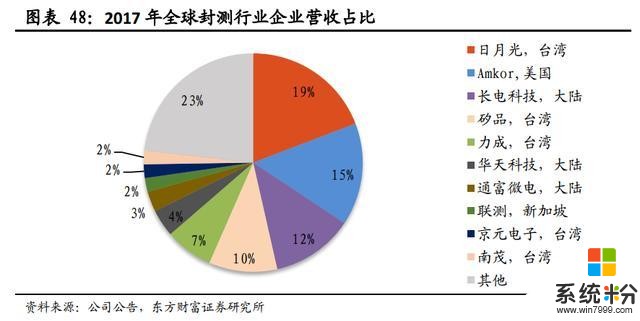

国内封测领域有三大龙头,分别是长电科技、华天科技和通富微电,三家均进入了全球封测行业的前十,2017年时三家总共占了全球封测市场份额的19%。得益于2015年收购了国际封测巨头星科金朋,长电科技无论技术还是规模均牢牢占据国内第一位。可惜蛇吞象并购后并没有给长电科技带来现金回报,星科金朋2015-2018年累计亏损了20.73亿,也是非常难受。

五、设备

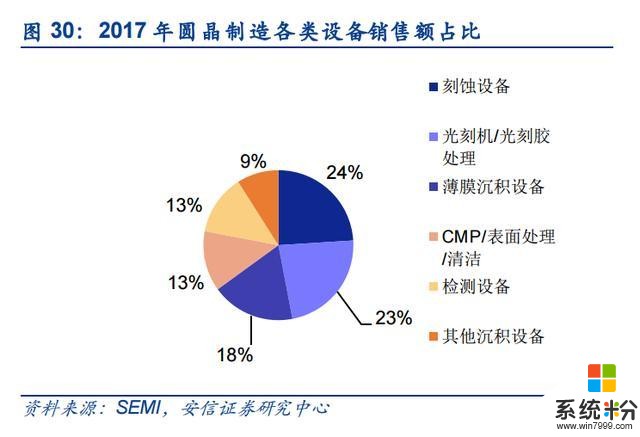

所有的生产都离不开设备,IC对设备的依赖更强。设备可分为晶圆制造设备、封装设备和测试设备等。晶圆制造设备又分为刻蚀机、光刻机、薄膜沉设备、CMP设备、检测设备等。

光刻机的技术难度最高,目前被荷兰厂商ASML垄断。EUV是先进制程IC制造的重要设备,目前仅有ASML可以制造,笔者认为EUV是人类科学史上的奇迹,短期国内在这个领域实现突破的可能性几乎为0。

另外一个比较重要的设备就是刻蚀机,刻蚀设备的难度远远低于光刻机,准备在科创板上市的中微公司的等离子体刻蚀设备已被广泛应用于从65nm到7nm 的IC加工制造及封装。另一个国产IC设备龙头则是北方华创,北方华创的优点在于全面,目前可以制造等离子刻蚀、物理气相沉积、 化学气相沉积、氧化/扩散、清洗、退火等半导体工艺装备。

可以说在芯片设备领域,除光刻机外均有所突破,未来也是国产替代的重点。

六、总结

半导体产业链条长,全球分工分散,没有任何一个国家具备完全自主制造先进芯片的能力。当对手用违背商业精神的招式来限制我们时,任何一个企业都难以招架。不过我们要相信:道阻且长,行则将至。