手机卖少了,小米却更赚钱了雷军:将推出千元5G手机

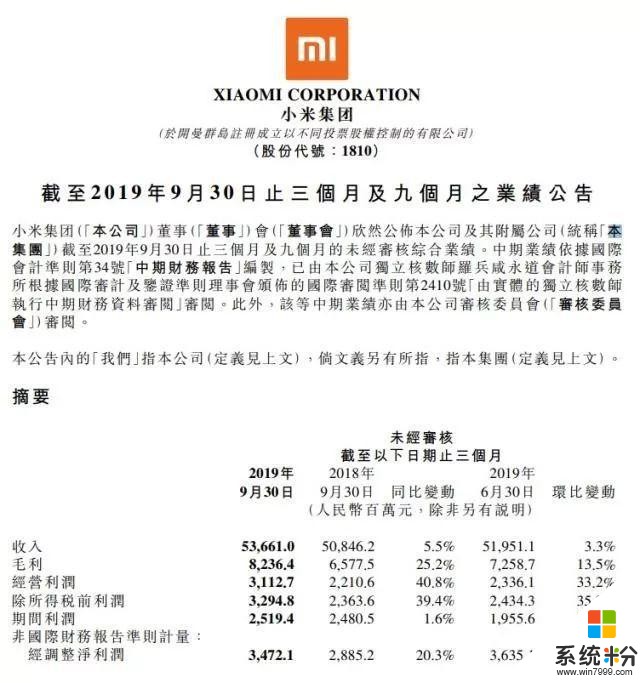

小米集团2019年第三季度财报截图

不过,这个季度小米智能手机销量和收入出现了同比下滑。这个季度,小米的研发投入达到20亿元,同比增长32.5%,也创下季度新高。

手机销量下滑小米IoT发力

财报称,小米集团第三季度智能手机部分的收入达到323亿元,同比减少7.8%。第三季度智能手机销量达到3210万部,去年同期为3330万部。据统计,2019年第三季度小米集团的全球智能手机出货量的市场占有率为9.2%,排名第四。

对此,小米集团CFO、高级副总裁周受资回应称,智能手机业务今天正处在4G到5G切换期,小米选择了稳健增长、提高毛利与现金储备、消化不良库存的策略,如今小米已处于健康阶段,同时他也表达了对5G手机阶段的技术突破和IoT优势的自信。

小米集团称,智能手机分部毛利率由2019年第二季度的8.1%升至2019年第三季度的9.0%,主要是由于公司在中国4G到5G技术转换时期保持稳健经营。

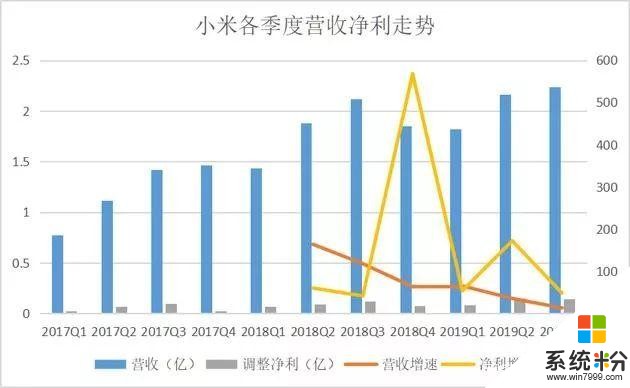

这个季度,小米IoT与生活消费产品业务收入达156亿元,同比增长44.4%。截至2019年9月30号,小米IoT平台已连接的设备数,在不包括智能手机及笔记本电脑的情况下,达到2.1亿台,同比增长62.0%。

推动IoT与生活消费品营收快速增长的另一大驱动力是电视业务,小米电视三季度出货量达到310万台,在国内电视市场位居第一名,在全球电视市场跻身第五名,原来位居第五的索尼已被小米电视击败。

除此之外,IoT与生活消费品业务还包括空调、路由器等产品,今年上半年小米空调出货量达到100万台,在线上空调市场跻身前五名,其他诸多产品也取得行业前列的位置,在诸多产品的协力下,推动IoT与生活消费品业务营收的持续快速增长。

三季度的数据显示IoT设备连接数已达到2.1亿台,同比增长62.0%。小米手机业务的兴起在于它抓住了移动互联网时代的风口,小米已将IoT业务视为它的未来,期待着5G时代引爆物联网市场,从而坐上新一轮风口,推动小米进入下一个增长阶段。

开拓海外市场

海外业务是小米的另一增长驱动力。第三季度,小米海外市场收入为261亿元,同比增长17.2%,占总收入的48.7%。海外市场收入在总收入中的占比也达到季度新高。

小米手机已在印度市场连续八个季度位居第一名,在东南亚、欧洲等市场呈现快速成长的势头,市调机构Canaly公布的欧洲智能手机市场三季度的数据显示小米手机同比增长73%,增速在前五名中高居第一,三季度小米手机海外出货量同比增长16.7%,小米已成立非洲地区部,希望在非洲市场有所作为从而继续推动它的手机业务在海外市场快速成长。

除了手机业务在海外市场快速扩张之外,小米电视、小米穿戴设备等也在海外市场快速成长。此前小米国际副总裁Manu Kumar Jain表示小米电视已连续五个季度位居印度电视市场第一名,小米在印度穿戴设备市场同样位居第一名,小米的其他产品也引入印度市场并广受印度消费者的欢迎。

今年,欧洲市场是小米的国际化重点。数据显示,2019年第三季度,小米智能手机在西欧市场出货量排名第四,同比增长90.9%,在西班牙智能手机出货量在公开渠道位列第二,出货量同比增长63.7%。市场占有率达到22.9%。

对于小米能否在欧洲市场进一步扩大份额,雷军表示,小米进入欧洲市场毕竟只有两年时间,并且欧洲市场一半是运营商市场,而运营商业务是对公业务,所以小米还需要一点时间。

推出千元5G手机

小米集团董事长兼CEO雷军表示,2021年会出现千元5G手机。雷军:“明年我们预计发布10款以上的5G手机,我们预计中国市场5G手机渗透率达到40%-50%,小米依然会做价格厚道的5G手机。我觉得未来3-4年所有人都会换成5G手机,这是非常大的市场需求。小米的现金流良好,库存充足,为5G业务开局打下良好基础。”

2019年,小米先后推出小米MIX 3 5G与小米9 Pro 5G等手机,其中小米9 Pro 5G凭借着极高的性价比,收获了不少用户的认可。

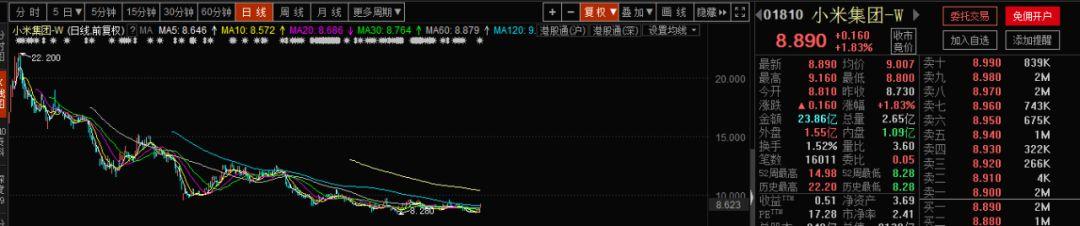

股价近乎腰斩

小米自2018年7月9日在香港上市后,市值一度突破5000亿港元。不过令人遗憾的是,创出新高后便一路下挫,上市一年多来遭遇腰斩的局面,截至今天收盘,相比17元发行价已跌去47.8%,相比22.2元高位,跌幅高达59.9%,总市值为2138亿港元。

对比同年登陆港交所的美团,股价突破了100港元的历史新高,市值高达6048亿港元,市值仅次于阿里巴巴和腾讯,昔日BAT改写为ATM(阿里、腾讯和美团),坐上了中国互联网第三位置。

虽然小米上市时雷军说要让当天买股票的人收益翻一倍的声音言犹在耳,不过从近3个月对于小米有过投资评级的18家券商来看,给予小米未来12个月的平均目标价为10.46港元,虽然要比当前截止11月27号收盘股价8.73港元更高,但显然距离发行价17港元还有很大距离。

不过也有一些券商表示看好。例如太平洋证券在11月6号给予小米16港元的目标价,如果以现在小米8块多港元水平来计算,甚至有翻倍的收益空间。中信证券也发布研报表示,长期看好小米集团在AIoT领域的领先布局和软硬件一体能力,其在相关领域的业务布局和股权投资可能成为未来亮点。给予公司2020年22倍PE,对应目标价12.8港元,维持“买入”评级。